Alta do preço do boi gordo chega aos cortes nobres de kobe beef

23 de janeiro de 2015Atacado –22-01-2015

23 de janeiro de 20152014 na Argentina – um ano para fazer um balanço

Por Hernán Palau & Sebastián Senesi. Programa de Agronegocios y Alimentos. Facultad de Agronomía-UBA, Argentina.

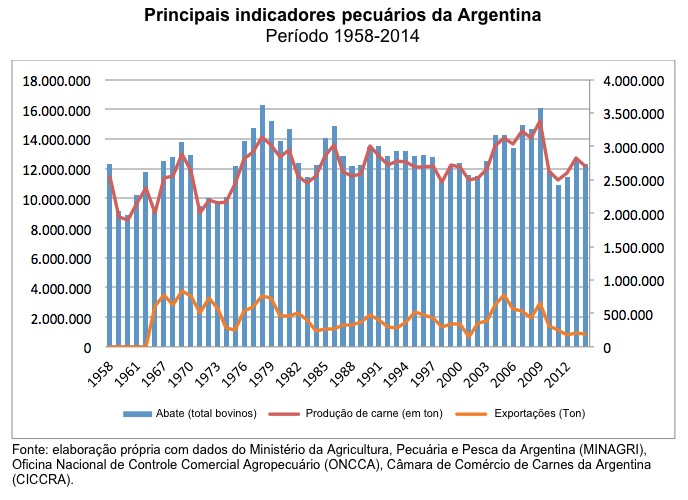

Quando se observa os principais indicadores do sistema de gado e carne bovina na Argentina, parece um eletrocardiograma. O gráfico abaixo apresenta os principais indicadores do sistema nos últimos 56 anos.

Que leitura fazemos do mesmo?

1) Há 40 anos que se abate e produz a mesma quantidade de carne, com altos e baixos; muitas vezes, devido a momentos de liquidação de ventres;

2) as exportações são tão erráticas como os abates, em geral, devido a questões políticas (predileção de abastecer o mercado interno) ou sanitárias (aftosa).

Porém, vamos nos centrar nos últimos 10 anos: o sistema, após “vencer” a aftosa e posterior à grande desvalorização da Argentina em 2002, viu-se frente a um mercado internacional ávido por carne bovina. Muitos países que até pouco tempo não consumiam carne começaram a importar e sabe-se que são poucos os países que podem fornecer carne ao mundo. A Argentina é um deles e o sistema de bovinos e carne estava escondido esperando sua oportunidade. E tivemos.

Entre o ano de 2003 e o ano de 2005, passamos de exportar 391 mil toneladas para 771 mil toneladas (+97%). Os produtores de bovinos acompanharam esse processo, dado que os abates e a produção também aumentaram para enfrentar esse crescimento da demanda (+13% e +17%, respectivamente). O interessante do caso é que esse fenômeno não foi em detrimento da demanda interna, dado que o consumo aparente se manteve estável (+0,06%) e o consumo per capita também (+0,3%).

Porém, ocorreu uma série de medidas institucionais que impactaram no sistema:

a) aumento dos direitos de exportação,

b) limitações às exportações,

c) controle de preços no principal mercado de comercialização de bovinos em pé (Liniers),

d) Registros de Operações de Exportação (ROE) (habilitações para exportar, dadas pela ONCCA – Oficina Nacional de Controle Comercial Agropecuário),

e) foco de aftosa em um estabelecimento pecuário na província de Corrientes no ano de 2006,

f) demoras na reintegração do IVA (imposto sobre valor agregado) aos frigoríficos exportadores,

g) eliminação dos subsídios (incentivos) de exportação,

h) obrigação aos frigoríficos exportadores de vender a um preço inferior aos custos os cortes embalados a vácuo em supermercados,

i) peso mínimo de abate,

j) subsídios à indústria de confinamento que logo foram eliminados sem aviso prévio, entre outros.

A essas medidas, específicas do sistema de bovinos e carnes da Argentina, somam-se a inflação generalizada desde 2007 (aumento dos custos laborais, fiscais, operacionais, fixos, variáveis, etc.), as particularidades da política interna, uma política nacional que limita a ação do setor agropecuário, as desvalorizações imprevistas, o aparecimento do mercado paralelo do dólar (com o conseguinte aumento de muitos insumos agropecuários), o aumento das taxas de juros para o financiamento. Podemos seguir nomeando uma série de fatos que não fizeram outra coisa além de somar incertezas ao sistema.

Essa incerteza gerou reticência por parte dos membros do sistema de gados e carne, impactando por um lado em um aumento de abates em 2009 (sobretudo dada a liquidação de ventres) e a diminuição do estoque em cerca de 10 milhões de cabeças, o que levou a que desde 2010 até agora, o abate não superasse 12 milhões de cabeças e a produção de carne bovina não superasse as 2,7 milhões de toneladas. E as exportações, em queda desde 2009, passando de 309 mil toneladas em 2010 para 190 mil toneladas projetadas para 2014 (-40%), sendo que atualmente representam somente 7% do total da produção de carne.

A incerteza institucional gerou altos custos de transação ao qual levou a uma baixa nos investimentos, retirada da atividade, baixos incentivos para produzir em quantidade e qualidade, subutilização das capacidades instaladas, fechamentos de indústrias frigoríficas, demissão de trabalhadores da indústria, migração de gado a campos com menor potencial produtivo. Ou sejam todas as atitudes que se desviam da produtividade e da eficiência.

Parafraseando Ronal Coase: “… a produtividade de um sistema econômico depende da especialização… Mas a especialização depende de troca… e quanto mais baixo é o custo de troca (custo de transação, como se chama), maior será a especialização, maior o desenvolvimento das pessoas e mais alto o nível de vida das pessoas. No entanto, o nível de custos de transação depende das instituições de um país, de um sistema legal, de seu sistema político, de sua cultura”.

Claramente, o problema do sistema de bovinos e carnes da Argentina é institucional. As mudanças contínuas de regras do jogo não fizeram outra coisa além de gerar incertezas, afastando-se de um sistema virtuoso de geração de valor, impedindo que os membros do setor gerassem um espaço para investimentos e para busca de novos mercados, centrando-se a produção ao mercado interno que não paga por produtos de qualidade internacional.

Já disse Douglass North: “com direitos de propriedade inseguros, pobre vigência da lei, barreiras à entrada e restrições monopólicas, maximizar os lucros nas empresas é uma tendência de curto prazo, baixa alocação de capital fixo e pequena escala de negócios”.

Portanto, o ano de 2014 é um ano para fazer um balanço da pecuária bovina na Argentina. E o balanço é muito simples: esse sistema, como qualquer sistema econômico, precisa de certezas, previsibilidade, regras do jogo claras, estáveis em longo prazo, iguais para todos. Nossos principais países competidores no mercado internacional de carne bovina não têm feito outra coisa além de outorgar certezas a seus membros. Nem subsídios, nem ajudas econômicas. Somente institucionalidade e previsibilidade.

Por Hernán Palau & Sebastián Senesi. Programa de Agronegocios y Alimentos. Facultad de Agronomía-UBA, Argentina.

{kind=link}