3 maneiras de usar storytelling para atrair mais pessoas para trabalhar na sua empresa

7 de dezembro de 2018Mercado físico do boi gordo –06-12-2018

7 de dezembro de 2018Rabobank prevê cenário de preços mais firmes para arroba bovina

O ano de 2018 foi marcado por fatores que geraram volatilidade na economia e nos ativos brasileiros, refletindo incertezas políticas locais e instabilidades financeiras internacionais, de acordo com relatório de perspectivas para o agronegócio brasileiro em 2019 do Rabobank.

No plano global, a continuidade da normalização (leia-se alta) dos juros norte-americanos e o aumento das tensões comerciais entre EUA e China (duas maiores economias do mundo) gerou um ambiente de menor liquidez e apetite dos investidores com relação a ativos de países emergentes. Em decorrência deste quadro, o dólar se fortaleceu e os custos de financiamento se elevaram em nível mundial.

Por um lado, o impacto deste choque global na economia brasileira foi atenuado por uma política econômica consistente, uma posição externa sólida e por expectativas de inflação bem ancoradas. Estes fatores ajudaram o país a se diferenciar, de certo modo, de alguns pares emergentes que recentemente observaram intensa deterioração macroeconômica. Ao contrário destes mercados, onde banco centrais tiveram que subir os juros, a taxa básica Selic permaneceu estável no nível mínimo histórico de 6,50% – e deve continuar neste patamar no fim de 2018.

A atividade econômica segue em processo de recuperação, ainda que em ritmo bastante gradual, após uma das recessões mais intensas da história republicana. A greve dos caminhoneiros no final de maio teve forte impacto no crescimento do 2T18, mas seus efeitos foram compensados por uma aceleração no 3T18. Projetamos crescimento do PIB de 1,3% em 2018, consistente com uma paulatina recuperação do emprego e, consequentemente, do consumo interno.

Por outro lado, persistem as dificuldades no lado fiscal, em meio a um rápido aumento da dívida pública e forte crescimento das despesas obrigatórias. A grave situação das contas públicas segue pesando sobre as expectativas, de maneira que as reformas, especialmente no caso da previdência, são urgentes. Além de políticas econômicas ortodoxas, a aprovação de profundas reformas é também condição necessária para uma recuperação duradoura do orçamento público e do crescimento sustentável.

Após um processo eleitoral de alta complexidade e baixa previsibilidade, Jair Bolsonaro (PSL) foi eleito o novo presidente do Brasil para o mandato de 2019 a 2022. As eleições gerais foram marcadas por uma elevada taxa de renovação do Congresso e de governos estaduais. A nova configuração parlamentar aponta para uma crescente fragmentação política, refletida (por exemplo) em um número histórico de partidos compondo as duas casas.

A eleição de Jair Bolsonaro (e um bom número de aliados para a Câmara, Senado e governos estaduais), além dos sinais emitidos pelo presidente eleito e por integrantes da nova equipe econômica, parecem ter levado o mercado a antecipar uma política econômica ortodoxa e uma boa chance de aprovação de reformas pelo próximo governo. A taxa cambial e outros ativos nacionais observaram a grande recuperação de perdas anteriores.

De fato, analisando a nova legislatura sob uma perspectiva ideológico-partidária, a impressão é de que a aprovação das principais reformas estruturais é (ao menos teoricamente) viável. No entanto, o novo governo precisará dialogar amplamente com outros partidos de centro para obter apoio, especialmente para medidas constitucionais. Este apoio parlamentar às iniciativas mais controversas (como a reforma da previdência – que julgamos fundamental) é o principal risco econômico a se monitorar adiante.

Em caso de frustrações com as reformas, o otimismo atual do mercado tende a se reverter, levando a piores condições de mercado e expectativas econômicas. E os impactos econômicos e financeiros da ausência de reformas poderiam se sentir a qualquer momento, dependendo do grau de paciência dos investidores e das condições financeiras globais.

Em suma, antecipamos resultados potencialmente binários para a economia brasileira e para os ativos nacionais (como a taxa cambial) a médio prazo, condicional ao sucesso na aprovação de uma reforma da previdência eficaz (do ponto de vista da redução de custos para o Tesouro a médio e longo prazo).

Supondo volatilidade moderada nas condições financeiras nos próximos meses, projetamos crescimento do PIB de 2,2% para 2019, o que daria continuidade ao quadro atual de recuperação gradual da atividade econômica, do emprego e do consumo.

Quanto à taxa de câmbio, em meio a desafios locais (leia-se riscos de execução de reformas) e um contexto global desfavorável (e.g. juro maior, menor liquidez, tensões comerciais), projetamos uma taxa cambial de 3,80 por dólar ao final deste ano e 3,90 por dólar ao final de 2019.

Para a taxa básica de juros (Selic), projetamos estabilidade no patamar de 6,50% até o final do próximo ano. Acreditamos que a inflação se elevará de 3,7% este ano para 4,0% no próximo ano, permanecendo ainda abaixo da meta central do BC (4,50% em 2018 e 4,25% em 2019). Este cenário pressupõe expectativas favoráveis quanto à aprovação de mudanças importantes na previdência.

Bovinos

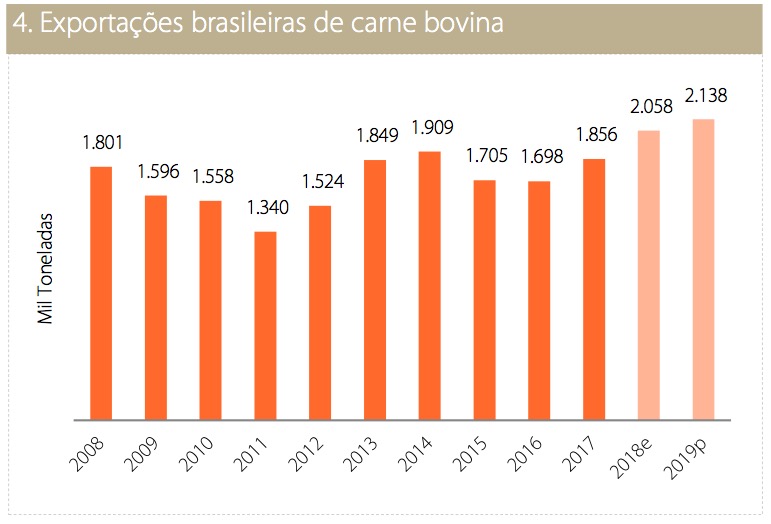

As exportações foram novamente o destaque do setor de carne bovina no Brasil em 2018.

Apesar dos desafios presentes, a pecuária de corte brasileira demostrou força ao aumentar de maneira relevante as exportações em 2018 (cerca de 10%, entre janeiro e outubro), confirmando a sua posição de liderança mundial. Entre os destinos que apresentaram crescimento, destaca-se a China, que aumentou as suas importações de carne bovina do Brasil em mais de 55% no período analisado.

Por outro lado, a Rússia manteve o mercado fechado para as carnes bovina e suína do Brasil durante boa parte do ano, reabrindo as importações apenas em novembro. Apesar do reduzido número de plantas habilitadas após a reabertura, o mercado russo deve ser uma importante opção para as exportações brasileiras de carne bovina em 2019.

O consumo doméstico, em recuperação, apresentou leve crescimento ao longo do ano. No entanto, o consumo per capita ainda ficou abaixo do período pré-crise. Para 2019, há a perspectiva de crescimento mais significativo, a depender da velocidade de crescimento da economia.

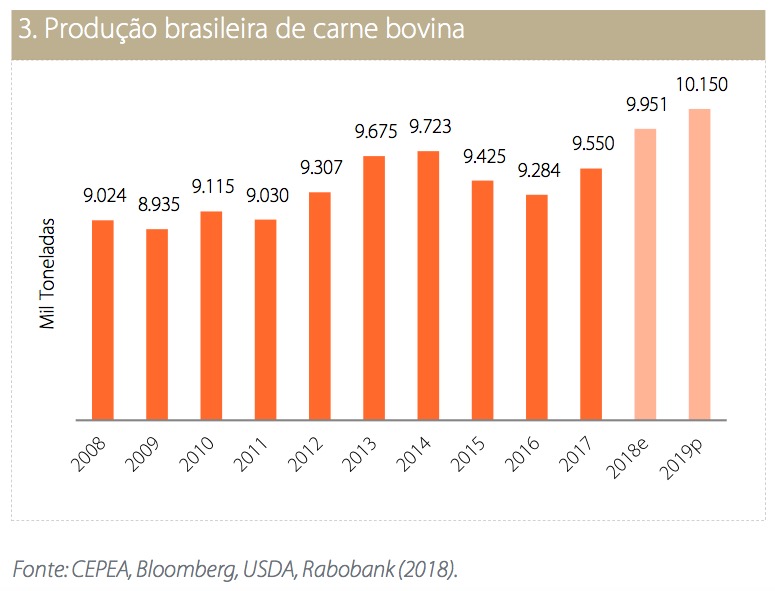

Assim como a demanda, a oferta também foi superior em 2018, quando comparada ao ano de 2017. O aumento da produção de carne bovina se deu, principalmente, como resultado do aumento do número de animais terminados, que foi impulsionado pelo aumento da participação de fêmeas nos abates. De acordo com o Rabobank, a produção de carne bovina deverá crescer cerca de 2% em 2019. O crescimento mais lento se deve, principalmente, ao aumento significativo do abate de vacas durante 2018.

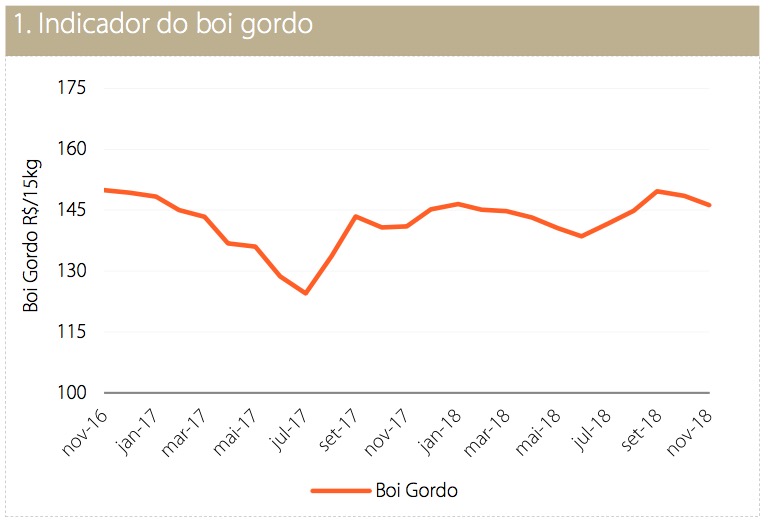

As exportações devem crescer cerca de 4% em 2019, o que deve manter a disponibilidade local de carne bovina em equilíbrio – em um cenário em que a demanda local avance em linha com o crescimento da oferta. No entanto, se a demanda doméstica acelerar mais rapidamente, os preços da arroba podem iniciar uma trajetória de alta já em 2019.

É importante destacar novamente a elevada relação positiva que existe entre a renda disponível e o consumo de carne bovina no Brasil. Como visto em períodos de crise com a queda do consumo, também podemos esperar um crescimento mais rápido caso realmente se confirme um ano de crescimento econômico mais significativo em 2019.

A comercialização de animais tem encontrado novas alternativas. As exportações de gado em pé, por exemplo, têm representado uma importante opção de venda para produtores de gado no Brasil, dependendo da região de atuação. Acesso a novos mercados, como o Irã – anunciado ainda em 2018 – deve impulsionar ainda mais esse tipo de atividade.

Em relação à gestão de risco, mantemos a recomendação para o produtor de gado de corte no Brasil de aumentar esforços no entendimento de seus custos para a melhor utilização de ferramentas financeiras no mercado futuro, com o objetivo de garantir margens satisfatórias e de acordo com suas estratégias. A exposição ao mercado e, portanto, à volatilidade deve ser calibrada com base em uma politica estruturada de negócios.

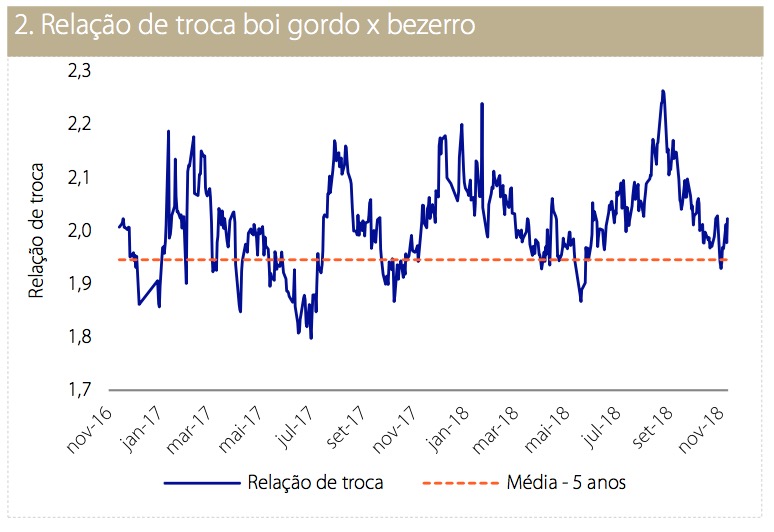

Quanto aos custos de produção para sistemas intensivos e semi-intensivos, a relação de troca entre o boi gordo e o bezerro (ou boi magro) deve confirmar a inversão da tendência em 2019 e passar a valorizar mais os animais jovens – beneficiando o produtor de cria. Tendência que deve se acentuar em 2020. Em relação ao milho, a oferta do produto deve crescer em relação ao ano de 2018, aumentando a disponibilidade para a produção de ração animal.

O ano de 2019 deve ser de resultados mais positivos para todos os elos da cadeia de carne bovina no Brasil. Destacam-se como principais pontos a serem observados no ano: a continuação do crescimento das exportações, a provável aceleração do consumo interno e o crescimento da oferta em ritmo mais lento. É importante ressaltar também que, apesar da maior disponibilidade prevista para o milho no mercado local, a compra de animais de reposição devem ficar mais caras, já a partir de 2019.

Fonte: Rabobank.

{kind=link}