Circuito Feicorte NFT – Campo Grande-MS – 30 e 31 de julho

15 de julho de 2013Principais indicadores do mercado do boi – 15-07-2013

16 de julho de 2013Confira as previsões para mercado de carne bovina no segundo trimestre de 2013 [Rabobank]

Visão global

Cenário atual

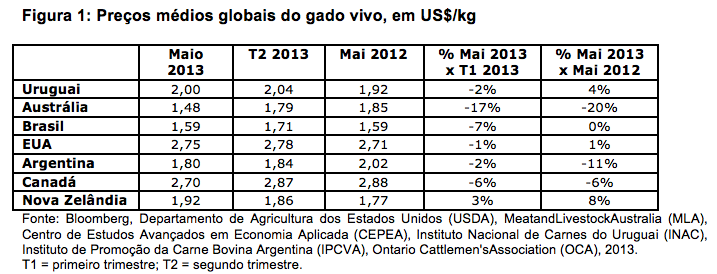

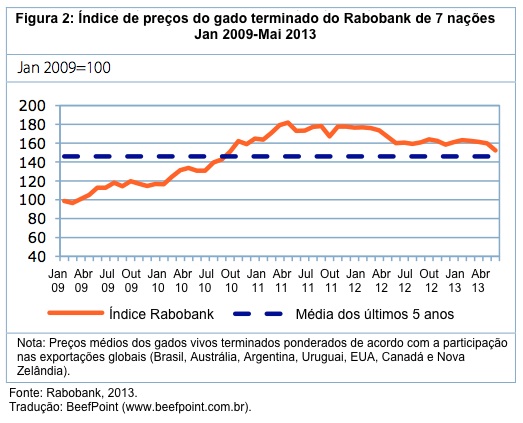

Em maio, o Índice Global de Preços do Gado do Rabobank caiu 6% com relação ao primeiro trimestre de 2013 (1T13) devido à tendência de baixa nos preços do gado em todo o mundo, notavelmente em dois dos países exportadores mais importantes, Austrália e Brasil (Figuras 1 e 2). Além disso, o fortalecimento do dólar dos Estados Unidos também contribuiu para pressionar os preços para baixo.

O desempenho da indústria varia em todo o mundo, com companhias no Brasil, Uruguai e Paraguai tendo margens razoáveis graças principalmente à maior disponibilidade de animais vivos e dinamismo nas exportações. Na Oceania, os preços do gado continuaram declinando devido às maiores vendas direcionadas pela seca. Embora isso seja ruim para os pecuaristas e confinadores, o segmento de frigoríficos está se beneficiando desse ambiente no curto prazo.

Nos Estados Unidos, o cenários para a indústria de carne bovina é mais sombrio. Os confinamentos ainda estão sendo afetados pela continuação dos fortes preços dos grãos. Entretanto, os frigoríficos vem registrando melhores margens desde maio.

Na União Europeia (UE), os preços continuam aumentando como resultado de uma combinação de maior demanda por carne bovina – à medida que muitos tiveram que substituir a carne de cavalo por carne bovina “de verdade” – e oferta escassa. Essa é possivelmente uma das razões por trás do crescimento nas exportações do Brasil à UE nesse ano. Até maio, as vendas brasileiras de carne bovina à UE foram de 25,5 mil toneladas, 42% a mais que no ano anterior.

As importações chinesas continuaram crescendo, direcionadas pelo desequilíbrio entre a expansão do consumo e a estagnação da produção, bem como ao estreitamento do canal cinza. As importações se originaram principalmente do Uruguai, Austrália e Nova Zelândia. Em meio a essas condições, o Rabobank disse que não pode descartar a possibilidade de que as companhias chinesas de carne bovina possam buscar parceiros com presenças em importantes países produtores de carne bovina, notavelmente Austrália.

Panorama

O Rabobank mantém a visão de que as ofertas globais de carne bovina se manterão próximas aos níveis de 2012, com uma tendência em direção a um pequeno aumento, direcionado pelo Hemisfério Sul – liderado principalmente por Brasil, Austrália, Argentina, Uruguai e Nova Zelândia -, junto com uma contínua liquidação na oferta de carne bovina dos Estados Unidos considerando a liquidação do rebanho bovino induzido pela seca. Além disso, as exportações da Índia moderaram consideravelmente.

Um cenário mais amplo para a demanda ainda aponta para um menor apetite dos consumidores em pagar preços altos pela carne bovina à medida que o aumento na renda disponível no mundo parece ter desacelerado e a ameaça à inflação continua em todo o mundo. A proposição de valor relativo para a carne bovina diminuiu à medida que os preços da carne bovina aumentaram com relação ao frango e à carne suína.

Companhias localizadas na América do Sul, particularmente no Brasil, deverão continuar se beneficiando da recuperação do rebanho e das boas exportações, que estão recebendo um impulso adicional da desvalorização do Real brasileiro. Entretanto, o aumento da inflação no Brasil junto com o declínio nos preços da carne suína e de frango podem limitar as companhias brasileiras de obter maiores preços no mercado doméstico. Ainda assim, o cenário geral para as margens dos processadores ainda é positivo.

Nos Estados Unidos, os preços à vista foram recentemente comercializados no menor nível sazonal de US$ 120. Baseado nas considerações sazonais, o mercado deverá flutuar próximo aos atuais níveis. Os preços deverão manter uma estreita faixa de negociação em curto prazo, antes de se recuperar para o nível de cerca de US$ 130 no terceiro e quarto trimestres. Com relação à UE, os preços deverão se manter elevados no restante de 2013, mas o forte aumento registrado desde fevereiro deverá nivelar durante o verão. Os declínios na produção deverão desacelerar durante o ano, enquanto as importações continuarão aumentando devido aos fortes preços.

Os altos preços da carne bovina na China, combinados com os sinais recentes de que o país abrirá suas portas para o mercado global de carne bovina sugerem um contínuo crescimento nas importações. Esse cenário também pode desencadear um interesse das companhias chinesas em companhias e países exportadores.

Atualizações regionais

Brasil

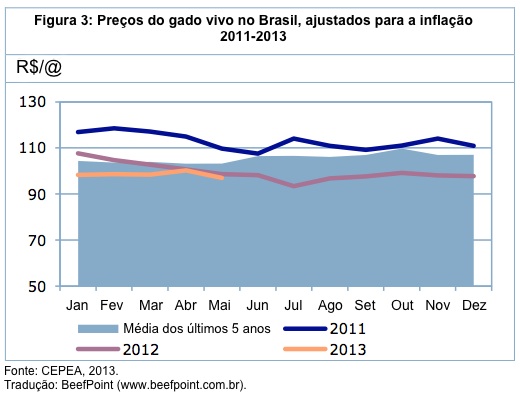

Os preços do gado no Brasil flutuaram cerca de R$ 99/@ no 2T13 de 2013, 1% a mais que no 1T13, apesar da tendência de queda desde o meio de maio (Figura 3). De forma geral, os produtores continuaram retendo seus animais do mercado graças às condições favoráveis das pastagens. As fortes exportações de carne bovina também contribuíram para sustentar os valores do gado vivo.

As exportações de carne bovina do Brasil continuam fortes, 22% a mais que no ano anterior e 15% comparado com os últimos dois meses. Parte desse aumento pode ser explicado pelo forte aumento nas vendas a Hong Kong, que cresceram 130% com relação ao mesmo período, refletindo um maior apetite por carne bovina na China. Os preços médios de exportação recebidos em moeda local declinaram recentemente, mas se mantiveram acima dos níveis do ano anterior, à medida que a redução dos preços em dólar dos Estados Unidos foi compensada pela desvalorização do Real brasileiro no período (Figura 4).

Embora os preços do boi vivo tenham aumentado levemente durante o 1T13, os preços domésticos atacadistas permaneceram estáveis no período. Isso pode ser parcialmente atribuído aos preços menos robustos do frango e da carne suína e do menor crescimento econômico global, que impactou nas rendas disponíveis. Mesmo assim, os preços aumentaram 2% com relação ao ano anterior, o que pode ser atribuído às contínuas limitações na oferta.

As margens para o segmento de frigoríficos tipicamente declinam no 2T13 com relação ao 1T13, mas permaneceram acima do mesmo período do ano anterior (Figura 5). Entretanto, vale destacar que as companhias cujos portfólios de vendas estão concentrados nas exportações estão provavelmente tendo melhor desempenho do que aquelas focadas somente no mercado doméstico.

Para o 3T13, o Rabobank espera ver um fortalecimento nos preços do gado vivo no Brasil, direcionados pela menor disponibilidade de animais criados a pasto junto com o que deverá ser uma oferta limitada de animais alimentados com grãos (confinados) até setembro. Impulsos adicionais para os preços virão também das robustas exportações. No entanto, os baixos preços do frango e da carne suína podem minimizar o espaço para um aumento antecipado nos valores do gado.

Estados Unidos

O mercado de gado dos Estados Unidos continua sendo frustrante e desapontador para os confinamentos, enquanto os frigoríficos vêm registrando melhores margens desde maio. O clima continua tendo uma influência dominante, criando uma situação de excesso e escassez entre os pecuaristas.

Os Estados fronteiriços do norte e todos os estados do leste do Mississippi tiveram chuvas extensivas, o que permitiu que essas áreas recuperassem totalmente as condições de umidade. Os estados centrais e do sudoeste continuam sofrendo com a seca extrema. Até agora, os resultados meteorológicos foram duplamente prejudiciais à indústria pecuária dos Estados Unidos.

As condições de seca na maior parte das principais regiões de cria forçaram liquidações agressivas de vacas e o atraso nas plantações de novas colheitas para alimentação do gado por causa do clima está apoiando os altos preços da ração. Como resultado, a produção total de carne bovina até agora nesse ano não mudou. Os abates de boi gordo caíram 2% e os abates totais de vacas aumentaram 3,5%, com os abates de vacas de corte aumentando 2% e os abates de vacas leiteiras aumentando e5%.

Embora os abates em todos os setores continuem acima das projeções anteriores, a produção total de carne bovina está maior do que o esperado e isso ainda é em grande parte atribuível aos maiores abates de vacas. Os abates de vacas leiteiras têm sido fortes até agora nesse ano e direcionados pela baixa lucratividade resultante dos altos custos dos alimentos aos animais. A liquidação de vacas leiteiras tem sido bastante focada nos estados ocidentais, especificamente na Califórnia. Os abates de vacas de corte foram concentrados no sul e no sudoeste e estão sendo direcionados pelas más condições das pastagens e por uma série de condições. Embora existam ainda expectativas que os abates de vacas declinem no final do ano, parece inevitável que os Estados Unidos tenham outro ano de liquidação líquida de gados.

Os preços do gado para engorda tiveram um declínio de preços de US$ 15 a US$ 20 por 100 libras (US$ 30 a US$ 44 por 100 quilos) até agora nesse ano. A queda nos preços foi direcionada pelas crescentes perdas no gado para engorda e pela continuação nos altos preços dos grãos usados na alimentação animal, que não deixaram opção aos engordadores de gado a não ser reduzir o que pagam pelo gado para engorda. Um padrão sazonal muito confiável de preços é para os gados para engorda aumentar da primavera ao final do verão devido às menores ofertas de animais para engorda de um ano de idade. Esse aumento sazonal de preços é ainda antecipado, mas é mais dependente da redução dos preços dos grãos usados na alimentação animal.

Os preços do boi gordo continuam sendo confinados em padrões comerciais apertados que têm limites de preços em níveis recordes de US$ 130/100 libras (US$ 286,60/100 kg) e tem sido apoiado no alcance de US$ 124 a US$ 125 por 100 libras (US$ 273,37 a US$ 275,57 por 100 quilos). Avaliando as considerações de preços sazonais e as ofertas esperadas de boi gordo, as expectativas são que os bovinos continuem em um alcance comercial estreito e cheguem a US$ 120/100 libras (US$ 264,55/100 kg) para a baixa sazonal em julho.

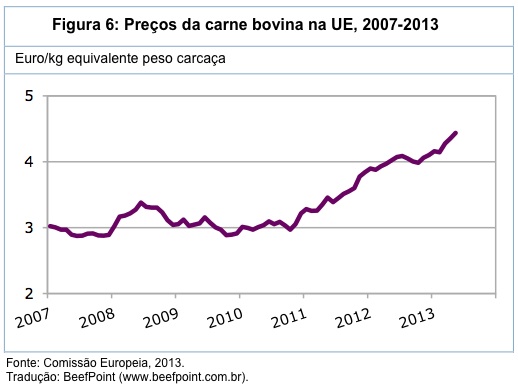

UE

O impacto do escândalo da carne de cavalo resultou em outro aumento de preços para gado na UE. Desde o escândalo em fevereiro, os preços aumentaram 7% para níveis recordes de 4,44 euros (US$ 5,70) em maio (Figura 6). O aumento nos preços foram apoiados pela maior demanda por carne bovina com as companhias tendo que substituir a carne de cavalo por carne bovina real, pela menor oferta e pelo fato de que os varejistas e operadores de serviços alimentícios – principalmente no Reino Unido – anunciaram que somente forneceriam carne bovina produzida localmente. Os preços da carne bovina estão atualmente 50% maiores do que em outubro de 2010, quando os preços começaram a aumentar, direcionados pela abertura do mercado turco para as exportações da UE.

O forte aumento nas importações de quase 11.000 toneladas entre janeiro e março não foi suficiente para compensar o declínio na produção, que caiu em 94.000 toneladas (-5,1%), com pesos estáveis no abate. Itália (-13,5%), Alemanha (-8,1%), Bélgica (-8,5%) e França (-6,6%) viram os maiores declínios na produção. A situação na Irlanda – maior exportador de carne bovina da UE – melhorou consideravelmente (+4,6%) após os volumes abatidos terem caído em um total de 9,4% em 2012. Os aumentos nas importações são em sua maioria atribuíveis ao Brasil, com um aumento de 9.300 toneladas (+35%), para 35.000 toneladas entre janeiro e março.

Apesar do impacto negativo do escândalo de carne de cavalo na imagem do setor, isso parece ter tido um efeito positivo na cadeia total, com os varejistas e membros do setor de foodservice cada vez mais cientes dos desafios que os processadores enfrentam com a pressão de preços. Isso também parece ter impactado positivamente no cumprimento e nos requisitos de contratos, à medida que os preços de vendas podem ser mais facilmente ajustados para as variações de preços da matéria-prima.

Além disso, a crescente importância de acompanhar e rastrear está cada vez mais levando ao estabelecimento de cadeias dedicadas de fornecimento. Um exemplo é a companhia de varejo do Reino Unido Waitrose, que começou uma nova planta de carne bovina congelada em Dovecote Park, sua parceria de longo prazo para carne bovina fresca. Os preços deverão permanecer elevados pelo restante de 2013, mas o forte aumento registrado desde fevereiro irá provavelmente reduzir durante o verão. A produção deverá se recuperar levemente na segunda metade de 2013, enquanto as importações continuarão aumentando, atraídas pelos altos preços.

Austrália

Uma estação chuvosa muito seca no norte da Austrália, combinada com condições secas no sul da Austrália viram 260.000 cabeças extras de gado processadas com relação ao mesmo período do ano anterior. Isso equivaleu a um extra de 50.000 toneladas, ou a um aumento de 7,6% na produção. Como resultado desse aumento na oferta, o Eastern Young Cattle Index caiu em A$ 0,66 (US$ 0,59) por quilo ou 19% no segundo trimestre de 2013, ficando em menos de A$ 2,7875 (2,5241)/kg no meio de maio. As duas últimas semanas de maio viram certa recuperação nos preços, de A$ 0,26 (US$ 0,23) por quilo, com algumas chuvas muito necessárias em algumas importantes áreas.

Esses níveis historicamente altos de produção levaram a volumes recordes mensais de exportação, com o marco de 100.000 toneladas sendo alcançados em maio – a primeira vez que esse volume foi alcançado. Com os processadores reservados por pelo menos o próximo mês, os grandes números de produção deverão continuar em curto prazo, à medida que os produtores reduzem os números chegando no inverno.

Os volumes recordes exportados continuam em uma série de mercados. A China comprou 51.763 toneladas de carne bovina australiana em 2013, comparado com 2.252 toneladas no mesmo período de 2012. Esse aumento foi direcionado pela disponibilidade de produtos na Austrália e pela disposição dos chineses em pagar mais para atrair produtos de outros mercados. Os exportadores continuam mudando rapidamente de posição no mercado chinês, com uma preferência para o mercado de carne resfriada, à medida que esse é mais valorizado. Mesmo com essa preferência, 87% dos produtos australianos totais sendo vendidos na China ainda são congelados.

As exportações ao Oriente Médio também alcançaram recordes em maio. Isso é resultado principalmente de uma demanda muito forte sendo vista na Arábia Saudita (3.773 toneladas), com um aumento de 455% com relação a maio de 2012. A Arábia Saudita fechou seu mercado às exportações brasileiras no final de 2012 e a Austrália estava bem posicionada para satisfazer essa lacuna na oferta.

Coreia e China estão lutando pelo título de terceiro maior mercado de exportação mensal da Austrália, com a China liderando durante a maior parte de 2013. Em maio, isso se reverteu com um aumento de 29% nas exportações à Coreia, com fontes de mercado sugerindo que os importadores estão começando a se preparar para o Chuseok, o Dia de Ação de Graças coreano.

Apesar de a produção ter aumentado 7,6% nos primeiros quatro meses de 2013 com relação ao mesmo período de 2012, a produção na segunda metade de 2013 dependerá do clima e poderá cair com relação às altas produções de outubro e novembro de 2012, que foram direcionadas pelo começo das condições de seca. As previsões ainda são de que a produção para 2013 será 4% maior que em 2012.

Argentina

A produção de carne bovina na Argentina aumentou quase 9% nos primeiros cinco meses de 2013. O aumento foi resultado de maiores números abatidos, não ao maior peso (que, de fato, viram uma redução de 5%, com um peso médio de carcaça de 217 quilos). A maioria da produção foi vendida domesticamente, com as exportações representando somente 7% da produção total.

Para os primeiros quatro meses do ano, as exportações de carnes frescas permaneceram similares aos níveis do ano anterior, em 40 mil toneladas, enquanto as exportações de carne processada viram uma importante contração (46%). A razão para o fraco desempenho de exportações continua sendo uma taxa de câmbio não competitiva e a menor demanda da Europa. A cota Hilton não será cumprida nesse ano em cerca de 8 mil toneladas (do total de 30 mil toneladas distribuídas), principalmente devido à falta de lucratividade.

Com menos alternativas de exportação, a maioria da produção é vendida domesticamente. Atualmente, o consumo per capita é de 60 quilos por pessoa por ano. O mercado argentino tem capacidade de absorver a maior produção, mas a preços mais baixos. Os preços da carne bovina se mantiveram abaixo da inflação geral e os menores preços da carne bovina (em termos reais) também pressionaram para baixo os preços do gado.

A indústria de carne bovina vem lutando há algum tempo e a segunda metade de 2013 não será exceção.

Nova Zelândia

Os preços do gado na Nova Zelândia vêm declinando continuamente desde o começo de 2013 devido às condições disseminadas de seca na maioria do país. As melhores condições sazonais durante maio e a redução na oferta permitiram que os preços se recuperassem para a maioria das categorias durante abril e maio. No começo de junho, o preço do touro na Ilha do Norte ficou em média em NZ$ 3,95 (US$ 3,04) por quilo, levemente maior do que na mesma semana do ano anterior.

Depois que a seca foi oficialmente declarada em partes da Ilha do Norte em fevereiro, com condições extremamente secas na maioria do país, os volumes abatidos continuaram bem acima dos níveis do ano anterior. As pressões sazonais ainda são existentes, mas vem desde então melhorando com relação às más condições do primeiro trimestre do ano. A maioria das regiões recebeu algumas boas chuvas, com temperaturas ainda mais quentes que a média, o que permitiu um bom crescimento nas pastagens.

Todavia, embora algumas áreas tenham melhorado, ainda haverá escassas ofertas de alimentos aos animais e água durante o inverno em outras regiões. Os abates totais de carne bovina para a estação de processamento da Nova Zelândia (outubro a abril) continua 20% acima do mesmo período do ano anterior, com 1,529 milhão de cabeças. Seguindo a mesma tendência do primeiro trimestre, a maioria dos números adicionais processados foi de vacas, com mais de 600.000 processadas durante os sete meses até abril. Isso representa 56% ou 216.791 cabeças a mais que no ano anterior, apesar de isso se comparar a um ano de base baixa devido às condições sazonais melhores que o normal no ano passado, com a maioria dos abates atribuído ao rebanho leiteiro.

Como resultado da maior produção, os volumes de exportação durante 2013 foram bem acima do ano anterior, mas deverão desacelerar com a chegada do inverno e da primavera. As exportações totais da Nova Zelândia de janeiro a abril aumentaram 21% com relação ao ano anterior, para 163.382 toneladas. Os envios aos Estados Unidos durante os quatro meses até abril aumentaram em 25% com relação ao ano anterior, para 83.171 toneladas, apoiados pela forte demanda por carne bovina processada magra. Embora os Estados Unidos sejam responsáveis por mais da metade das exportações totais da Nova Zelândia, os envios à China certamente foram um ponto brilhante até agora em 2013. As exportações alcançaram 20.178 toneladas, que foram bem acima das 1.211 toneladas exportadas no ano passado. O estreitamento do canal cinza, a menor produção doméstica chinesa e a forte demanda por produtos da Nova Zelândia direcionaram esse crescimento, com o mercado chinês firmemente se estabelecendo como o segundo maior mercado de exportação da Nova Zelândia.

Os preços do gado deverão se manter firmes durante o terceiro trimestre, à medida que as ofertas diminuirão após o aumento induzido pela seca na oferta e subsequentes maiores volumes de exportação, enquanto as previsões de um inverno mais úmido que a média deverão também encorajar os produtores a reter os gados. Embora a maior produção tenha estimulado maiores volumes de exportação, os valores médios de exportação foram levemente menores do que no mesmo período do ano anterior. Será interessante ver como a demanda (particularmente dos Estados Unidos) se comportará se as ofertas da Nova Zelândia caírem e os importadores forem requeridos a pagar preços maiores.

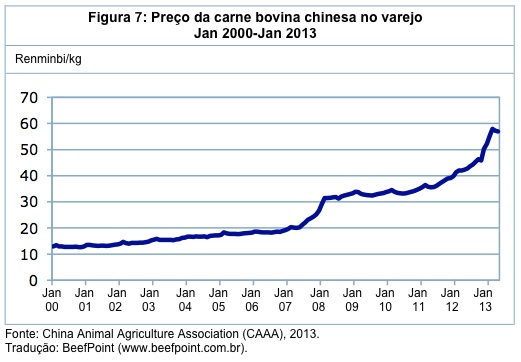

China

Na China, a situação de oferta escassa continuou na primeira metade de 2013. Apesar de os preços da carne bovina no varejo terem apresentado uma leve redução de 2% comparado com o pico do Festival da Primavera, eles ainda permanecerão em um nível alto (Figura 7). Comparado com maio de 2012, o preço da carne bovina no varejo aumentou em 33%, alcançando US$ 9,4/kg. Com a chegada da estação de baixo consumo, os preços deverão permanecer estáveis no verão, mas aumentar novamente em setembro de 2013.

Apesar de a produção ter se mantido estável, os preços aumentaram. O Rabobank espera que o valor do mercado de carne bovina da China cresça mais de 10% anualmente durante os próximos três anos.

A partir da terceira semana de maio, a lucratividade da produção se manteve estável em cerca de US$ 200/cabeça comparado com o primeiro trimestre de 2013. Por outro lado, a lucratividade do abate foi de somente US$ 27/cabeça, declinando dramaticamente 73,7% comparado com o alto preço direcionado pelo festival no primeiro trimestre. Similarmente, a lucratividade do segmento atacadista caiu em 52% durante o mesmo período. Isso foi principalmente devido aos preços da carne bovina não estarem acompanhando os preços do gado vivo, o que ilustra a séria escassez da oferta.

Após a visita do primeiro ministro da China, Li Keqiang, à Índia, os dois países assinaram um Memorando de Entendimento sobre as importações diretas de carne de búfalo indiana. Isso sinaliza que a China abrirá as portas para as importações do mercado global de carne bovina. Atualmente, as exportações diretas de carne de búfalo não são permitidas da Índia para a China por questões de saúde e biossegurança. Entretanto, a carne de búfalo tem sido enviada à fronteira sul da China através do canal cinza ilegal por anos. Estatísticas específicas referentes ao volume exportado através desse canal não estão disponíveis, mas considera-se que o volume total através do canal cinza, incluindo carne bovina dos Estados Unidos e do Brasil, é maior do que as importações através dos canais oficiais.

Desde o final de 2012, as importações de carne bovina da China têm crescido espantosamente, aumentando a cada mês. Nos primeiros quatro meses de 2013, as importações aumentaram dez vezes comparado com o mesmo período de 2012. Ao mesmo tempo, as exportações caíram em 289% devido à escassa oferta doméstica e aos altos preços locais.

A Austrália continuou sendo o maior fornecedor à China, sendo responsável por 47% do volume de importação total da China nos primeiros quatro meses de 2013. O Uruguai está chegando rapidamente a esse mercado devido a seus preços competitivos, com sua participação de mercado aumentando para 25% durante o mesmo período, tornando-se o segundo maior fornecedor à China.

México

A indústria pecuária e de carne bovina do México, incluindo engordadores e frigoríficos, continua sob pressão. As condições de clima e economia continuam desfavoráveis ao setor, à medida que os estoques de gado se estreitam, os preços do gado e dos alimentos animais continuam altos e a demanda dos consumidores continua fraca devido aos altos preços da carne bovina.

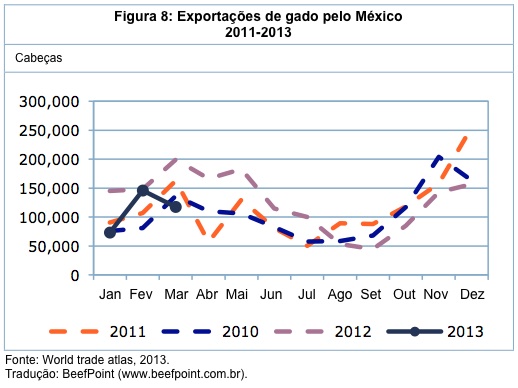

A liquidação do rebanho bovino continua como resultado das más condições das pastagens em algumas áreas, aos altos preços dos alimentos animais e aos lucrativos preços de exportação dos gados. O Rabobank espera que os estoques finais de gado cairá 7,6% em 2013, um declínio maior que no ano anterior, quando foi de 6,3% com relação ao ano anterior. Durante o primeiro trimestre, as exportações de gado alcançaram 336 mil cabeças, 31,6% e 6% a menos que em 2012 e 2011, respectivamente, mas maior que os níveis de 2010 (Figura 8). As exportações de gado precisam manter esse ritmo durante o ano para alcançar a previsão de 1,246 milhão de cabeças até o final do ano, 17% a menos que as 1,5 milhão de cabeças exportadas em 2012.

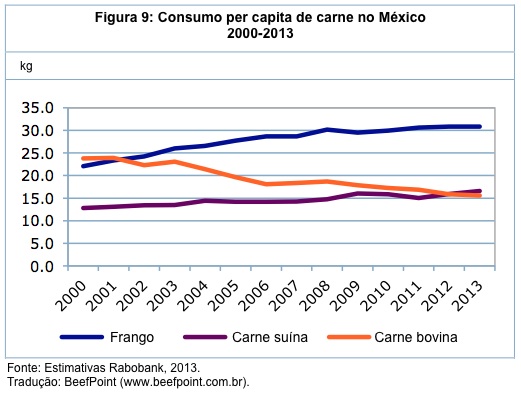

Em 2013, a produção de carne bovina deverá ser de 1,79 milhão de toneladas, levemente menor que as 1,8 milhão de toneladas de 2012. Essa tendência de baixa é devido aos escassos estoques de gado e à fraca demanda. À medida que os níveis de preços da carne bovina continuam altos, o Rabobank antecipa outra queda consecutiva no consumo per capita. Até o final desse ano, o Rabobank previu uma demanda de 15,6 quilos, menos que os 15,9 quilos em 2012 (Figura 9). O consumo per capita de carne bovina vem com tendência de queda desde 2001.

À medida que as más condições econômicas na cadeia de fornecimento de carne reduziram a produção, os preços da carne aumentaram desde o final do ano passado. Os preços relativos estão maiores com relação a outras proteínas, particularmente carne suína. Entretanto, o aumento dos preços da carne de frango poderia encorajar um pouco o consumo de carne bovina no final desse ano.

O comércio continuará sendo um fator importante para determinar os preços. O Rabobank revisou as expectativas para comércio e agora a previsão de importações mexicanos são de 280 mil toneladas – 30% a mais que em 2012 -, direcionadas pelas maiores ofertas dos Estados Unidos, que estão sofrendo com a fraca demanda doméstica e pelas disputas comerciais. Por outro lado, o Rabobank espera que as exportações mexicanas poderão alcançar até 260 mil toneladas, 30% acima dos níveis do ano anterior, se e quando as exportações à Rússia forem retomadas.

Uruguai

As exportações uruguaias somaram 155 mil toneladas no ano até maio, 7% a mais que no ano anterior. Esse aumento foi liderado pelo aumento nas vendas à China, que foi de 480% com relação ao ano anterior, para 33 mil toneladas, que mais que compensaram a queda nas exportações à Rússia e à Venezuela. Os uruguaios também aumentaram suas vendas aos Estados Unidos. Entre janeiro e maio, as exportações aos Estados Unidos totalizaram 24 mil toneladas, 32% a mais que os níveis do ano anterior. Entretanto, os preços de exportação caíram sequencialmente desde o começo do ano ficando em média no período (nesse ano até maio) em valores 1% abaixo que no mesmo período do ano anterior.

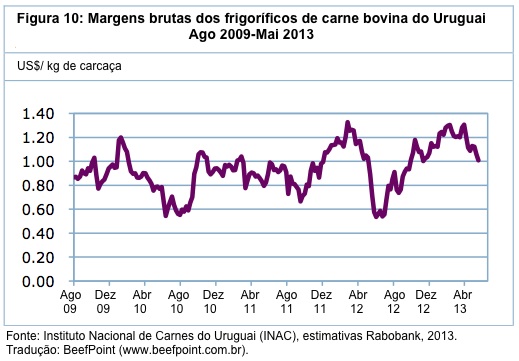

No mercado doméstico, apesar de os preços da carne bovina terem recentemente apresentado tendências de baixa, no segundo trimestre do ano, eles ficaram em valores cerca de 10% maiores do que no segundo trimestre de 2012, mais que compensando o aumento de 4% nos preços do gado no mesmo período para frigoríficos. É interessante notar que o número de cabeças abatidas no ano até junho aumentou em 10% com relação ao ano anterior. Sob essas circunstâncias, as companhias de carne bovina no Uruguai deveriam estar tendo margens melhores nesse ano do que no ano anterior (Figura 10).

Para o resto de 2013, o Rabobank espera ver um aumento na produção de carne bovina uruguaia, direcionada pela recuperação do rebanho bovino após uma severa seca em 2008/09 e às menores exportações de gado vivo em 2010/11, ambos normalmente aumentando a oferta disponível para abates domésticos.

Paraguai

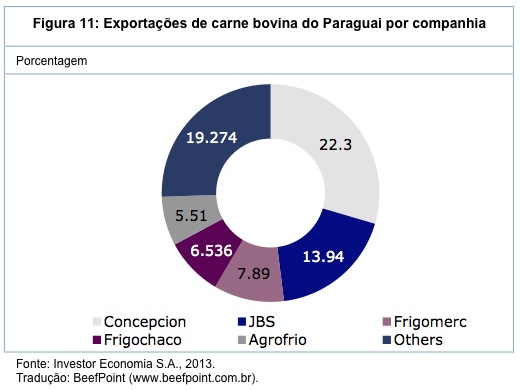

O Paraguai está aumentando sua presença no mercado internacional graças a seu baixo custo de produção e à taxa de câmbio mais fraca. No ano até abril, as exportações paraguaias foram de 75,5 mil toneladas, 50% a mais que em 2012, que foram negativamente impactadas pelos focos de febre aftosa em setembro de 2011 e janeiro de 2012. A Rússia compra a maior parte das vendas paraguaias (67%), seguida por Brasil (15%) e países da Ásia (10%). Em termos de companhias exportadoras, a maior participação é da Concepcion, que foi responsável por 30% das exportações totais até agora nesse ano. A JBS e a Frigomerc (Minerva) estão em segundo e terceiro lugares, tendo participações de mercado de 18% e 10%, respectivamente (Figura 11).

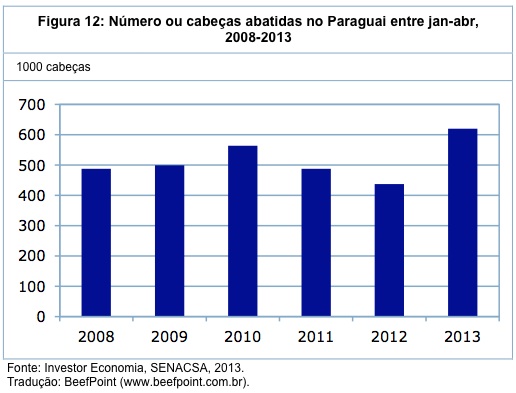

Ventos favoráveis às exportações paraguaias também vieram da maior oferta de animais para serem abatidos, que parecem ter ultrapassado a demanda à medida que os preços estão abaixo dos níveis de 2012 (Figura 12). De fato, embora os números de animais abatidos em abril tenham totalizado 177,7 mil cabeças, 6,6% a mais que no ano anterior, os preços médios dos gados vivos em abril ficaram em média 1,5% menores que no mesmo período de 2012.

A combinação de maiores exportações e menores preços do gado está preparando o terreno para boas margens para companhias localizadas no país, notavelmente aquelas que estão se beneficiando mais de vendas internacionais. Daqui para a frente, o Rabobank espera que o Paraguai continue aumentando sua participação no mercado internacional considerando sua crescente tendência na produção.

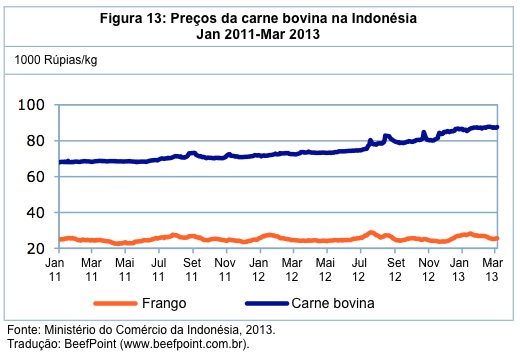

Indonésia

Os maiores preços da carne bovina nos últimos trimestres têm influenciado no Governo da Indonésia à medida que esse luta para lidar com as pressões inflacionárias (Figura 13). Entretanto, os aumentos de preços pararam, à medida que os preços da carne bovina estabilizaram no segundo trimestre de 2013, mas ainda estão bem maiores que os preços da carne de frango.

As autoridades locais estão mostrando sinais de relaxamento na cota de importação de carne bovina à medida que a Agência Estatal de Logística (Bulog) deverá importar mais carne bovina para ajudar a estabilizar os preços diante dos feriados de IdulFitri (em agosto). Entretanto, a carne bovina adicional a ser importada pela Bulog seria monitorada para garantir que as importações não excederiam 15% do consumo anual de carne.

As recentes ações para relaxar as importações permitiram que a importação de carne bovina premium fosse feita fora da cota, o que aumentou a oferta importável. O Governo está mudando as cotas da segunda metade para o segundo trimestre para garantir estabilidade de preços e a disponibilidade para o mês do Ramadã, que começa no início de julho.

Fonte: Rabobank Beef Quarterly, traduzida e adaptada pela Equipe BeefPoint.