Ministério amplia sistema de teletrabalho para aumentar produtividade e qualidade de vida dos servidores

16 de agosto de 2019China vai retomar tarifas mais altas para carne bovina australiana a partir de 17 de agosto

16 de agosto de 2019Iniciativa reúne 74 investidores para desenvolver proteínas alternativas

A FAIRR acredita que a produção animal intensiva representa riscos materiais para o sistema financeiro global e dificulta o desenvolvimento sustentável.

“Nossa missão é construir uma rede global de investidores focados e comprometidos com os riscos ligados à produção intensiva de animais dentro do sistema alimentar mais amplo. A FAIRR ajuda os investidores a exercer sua influência como administradores responsáveis de capital para envolver e salvaguardar o valor de longo prazo de suas carteiras de investimento,” informa o site.

Estabelecida pela Fundação Jeremy Coller, a Iniciativa FAIRR é uma rede de investidores colaborativa que aumenta a conscientização sobre os riscos ESG materiais e as oportunidades causadas pela produção pecuária intensiva. A FAIRR ajuda os investidores a identificar e priorizar esses fatores através de pesquisas de ponta que os investidores podem integrar em seus processos de tomada de decisão e de gestão ativa de investimentos.

Confira abaixo as informações divulgadas pela instituição:

Introdução

A indústria global de alimentos está passando por uma enorme transformação, impulsionada pela dinâmica do setor em rápida evolução. Os consumidores estão liderando isso, priorizando produtos e ingredientes que são novos, nutritivos, de origem local e eticamente produzidos.

A tecnologia na produção de proteína animal apresenta oportunidades para melhorar a inovação de produtos e segurança alimentar, mas, igualmente, sinaliza forças disruptivas e amplifica os riscos que antes eram escondidos por cadeias de fornecimento opacas. A suspensão disso é a vulnerabilidade única dos setores aos impactos da mudança climática e as implicações sobre o abastecimento agrícola em um mundo de 2ᵒC a 4ᵒC.

Em nenhum lugar essas dinâmicas são mais intensamente sentidas do que no mundo das proteínas. O setor teve um crescimento incomparável, já que a produção de carne aumentou em mais de 372% desde 1960. 70 bilhões de animais são abatidos para a produção de alimentos a cada ano. A indústria gera um valor econômico de mais de US $ 1,3 trilhão, um número que provavelmente não captura todo o seu valor comercial.

No entanto, o setor de proteínas está sob crescente escrutínio devido ao impacto de sua escala nas pessoas e no planeta. E os consumidores estão prestando atenção. Nos EUA, onde o consumo de carne per capita está entre os mais altos do mundo, um estudo da Johns Hopkins descobriu que 66% dos consumidores estão comendo menos de pelo menos um tipo de carne. Tendências similares no Reino Unido e na Europa continental levaram a uma lacuna no mercado, já que os consumidores buscam substitutos de proteína que atendam ao sabor, textura e sabor da carne, peixe e laticínios, sem todas as implicações para a saúde e o meio ambiente. Esse crescimento da demanda coincidiu com uma revolução da tecnologia de alimentos que pode fornecer tais substitutos sem usar o animal real.

Estes desenvolvimentos têm desafiado a longa tese de que a única maneira de o setor alimentar crescer (e alimentar um mundo de 10 bilhões de pessoas até 2050) é através da expansão de um sistema intensivo de produção animal que prioriza a eficiência de custos em relação à ética, saúde e preocupações ambientais. Pela primeira vez desde o advento da pecuária industrial há quase 60 anos, as proteínas alternativas – baseadas em plantas ou em células – apresentam um caminho viável para atender a demanda global por proteínas de forma sustentável.

Mercado em 2019

O mercado de alimentos de origem vegetal manteve um forte crescimento até 2018 e em 2019, com a análise de mercado afirmando que “a mudança para estilos de vida flexitários, vegetarianos e veganos é inegável”.

Novos dados mostrando o crescimento do mercado e as oportunidades para o setor de base vegetal são convincentes, tanto em nível global quanto regional. Uma nova perspectiva de quatro anos da Euromonitor, lançada em fevereiro de 2019, estima que o mercado mundial de substituto de carne atualmente vale US $ 19,5 bilhões globalmente. Para os substitutos de lácteos, excluindo o tofu, o tamanho atual do mercado global está entre US $ 4 e 5 bilhões. Em termos de estimativas de crescimento, as previsões para crescimento global anual variam entre 6,8% e 9,4% CAGR até 2025.

Os EUA

Nova análise de mercado pela GFI e Nielsen mostra que entre 2017 e 2018, as vendas no varejo de carne à base de vegetais cresceram 23%, em comparação com o crescimento de 2% para o total de vendas de alimentos no varejo dos EUA.

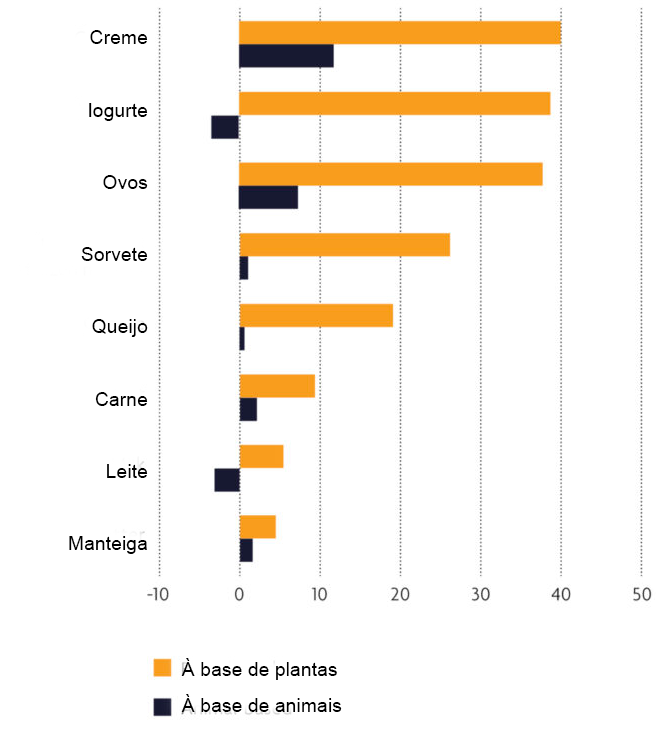

Isso é espelhado em categorias de produtos individuais, como leite, queijo, gordura e iogurtes, onde os alimentos vegetais superam significativamente o crescimento de vendas de alimentos de origem animal, e o iogurte e o leite animal estão demonstrando declínio nas vendas (veja gráfico abaixo) . Em termos de vendas, o leite à base de plantas foi a maior categoria individual, com vendas no varejo de US $ 1,8 bilhão, constituindo 13% do total do mercado de leite de varejo dos EUA. A categoria tem uma penetração domiciliar de 37%, o que significa que um terço dos domicílios americanos compra leite à base de plantas.

Crescimento das vendas em dólar (%) em categorias de produtos vegetais em comparação com as categorias baseadas em animais, ano terminado em abril de 2019

(Fonte: Good Food Institute)

Em nível nacional, os EUA continuam sendo o maior mercado para substitutos de carne. A Barclays Research estima que o mercado dos EUA seja três vezes o tamanho do Reino Unido, que é o maior mercado para um país europeu (1,2 bilhão de euros contra 0,4 bilhão de euros).

O mercado de substitutos de carne dos EUA está muito à frente da Europa e é três vezes maior que o segundo colocado do Reino Unido.

Fonte: Barclays Research, Euromonitor)

Europa

O crescimento na Europa Ocidental permaneceu relativamente estável nos últimos três anos, com taxas de crescimento em torno de 10%, apesar do consumo estável de produtos tradicionais de carne. Um relatório de 2017 do Rabobank sugeriu que as proteínas alternativas poderiam representar um terço do crescimento total da demanda de proteína da UE nos próximos cinco anos.

Em termos de tamanho do mercado, a Europa é substancialmente menor que os EUA. No entanto, os países europeus geralmente têm uma maior penetração no mercado de proteínas alternativas. Por exemplo, a penetração no mercado no Reino Unido é de 12%, que é três vezes a dos EUA, em 4%. Da mesma forma, outros grandes mercados europeus, incluindo a Alemanha e a Itália, mostram taxas de penetração no mercado mais elevadas entre 9% e 12% (ver gráfico do Barclays acima).

Ásia-Pacífico

As dietas tradicionais nos países asiáticos geralmente incorporam fontes não-animais de proteína – por exemplo, proteínas baseadas em plantas, como o tofu, são uma parte padrão da culinária chinesa e japonesa. Similar aos mercados ocidentais, no entanto, tem havido um aumento dramático no consumo de carne e produtos lácteos nos últimos anos. Na China, por exemplo, o consumo de laticínios per capita subiu de quase zero no final dos anos 80 para 30 quilos por ano hoje.

Enquanto a Ásia é a nova fronteira para o consumo de carne e produtos lácteos, também poderia ser o mesmo para as proteínas alternativas. Impulsionados por preocupações de saúde e segurança alimentar, os consumidores estão começando a entender e a responder aos benefícios de mudar para proteínas alternativas. Por exemplo, a pesquisa da Mintel concluiu que “a Ásia é um mercado quente para novos formatos alternativos de carnes” e descobriu que “mais de dois em cada cinco indonésios urbanos seguiram uma dieta baseada em vegetais / vegetariana / vegana em 2018, enquanto três em cinco urbanos tailandeses citam evitar carne vermelha devido a razões de saúde. ”Na China, as vendas anuais de carne à base de plantas demonstraram taxas de crescimento ano-a-ano consistentes de cerca de 15% desde 2014.

De acordo com a Allied Market Research, esta região mostrará um crescimento exponencial da demanda até 2025 com o CAGR mais alto de qualquer região globalmente (9,4% em termos de valor), impulsionado pelo aumento da renda disponível e refletindo a mudança incipiente nas atitudes sociais, à medida que os consumidores se tornam cada vez mais conscientes de que os níveis atuais de consumo de carne são ambientalmente inadequados e podem prejudicar a saúde humana.

Visão Geral de Tecnologia e Inovação em Alimentos

A inovação em tecnologia de alimentos acelerou em 2018, com uma explosão de atividade de empresas iniciantes e líderes do setor. Essa inovação foi acelerada por um influxo de investimentos em proteínas alternativas em 2018, com uma estimativa de US $ 673 milhões investidos apenas na indústria de alimentos à base de plantas.

Embora o capital total investido em 2018 tenha sido menor em comparação a 2017, devido à aquisição da WhiteWave Foods por US $ 12,5 bilhões da Danone em 2017, o número de investimentos em 2018 aumentou 39% em relação ao ano anterior para alcançar um total de 46 negócios.

Além de um número crescente de investidores anjos, capitalistas de risco, aceleradores e incubadoras que investem dinheiro , há uma quantidade crescente de atividade de investimento de investidores estratégicos da indústria de alimentos, incluindo corporativas de capital de risco como a General Mills ‘301 Inc e Evolv Ventures da Kraft Heinz, bem como investimentos diretos de produtores como Mapleleaf Foods, Cargill e Danone.

Áreas de Inovação

A inovação primária em tecnologia de alimentos pode ser categorizada em três áreas tecnológicas. Embora essas áreas sejam apresentadas como categorias discretas nessa visão geral, é importante lembrar que os casos de uso das tecnologias à medida que vão ao mercado podem ser produtos que estão em um espectro e existem como produtos híbridos, utilizando mais de uma dessas abordagens tecnológicas para criar um produto final.

Proteínas à base de plantas: constituem produtos que reproduzem proteínas animais em textura, sabor e aroma através da utilização de fontes vegetais que podem imitar a estrutura das proteínas animais a nível molecular (por exemplo, feijão mungo, tremoço, algas, micoproteínas) e / ou através de novos métodos de processamento (por exemplo, extrusão, tecnologia de células de cisalhamento). Esses produtos estão ajudando a repensar a “carne” e o “leite” como produtos definidos por sua estrutura molecular e composição, em vez de sua origem animal.

Abordagens biotecnológicas:

Duas novas abordagens para proteínas alternativas estão criando proteínas animais reais sem o animal, em vez de replicar essas proteínas com ingredientes vegetais. Ambas as áreas tecnológicas baseiam-se nos recentes avanços da biotecnologia e prometem imensas produções de proteína eficientes e sustentáveis no futuro.

Fermentação: A tecnologia de fermentação já é usada para aplicações alimentares existentes, como coalho de queijo, e também produz o heme usado como ingrediente chave no Impossible Burger; está prestes a expandir-se para categorias mais amplas de produtos, como laticínios. Proteínas animais específicas, como as caseínas encontradas no leite e a ovalbumina no ovo, podem ser produzidas sem o animal através de um processo de fermentação ou fermentação, onde organismos de levedura ou outro hospedeiro são programados para produzir as proteínas. Estas proteínas são idênticas às proteínas produzidas por um animal e podem ser combinadas com outros ingredientes para criar produtos proteicos idênticos, tais como leite, queijo ou ovos brancos.

Tecnologia de cultura de células: Esta tecnologia refere-se ao crescimento de células de carne em um meio de cultura rico em nutrientes para criar pedaços inteiros de carne em vez de colher carne de animais. O processo envolve muitas das mesmas técnicas de engenharia de tecidos que foram desenvolvidas para a medicina regenerativa.

Visão geral regulamentar

A aceleração do setor de proteínas alternativas deu início a uma nova era de atividade regulatória, à medida que os governos tentam acompanhar a proliferação no desenvolvimento e inovação de produtos.

No geral, a atividade regulatória é favorável ao setor, com os formuladores de políticas criando vias regulatórias para contabilizar novos métodos de produção, tecnologias e ingredientes, garantindo supervisão suficiente em áreas como segurança alimentar. Igualmente, no entanto, a regulação está sendo usada como o novo campo de batalha pelos tradicionais (e poderosos) lobbies de proteína animal para empurrar de volta o crescimento explosivo do setor de proteína alternativa.

Envolvimento do investidor na diversificação de proteínas

O engajamento sustentável de proteína da FAIRR é o primeiro engajamento global de investidores para incentivar as maiores empresas de alimentos do mundo a desenvolver uma abordagem global baseada em evidências para diversificar as fontes de proteína longe de uma dependência excessiva de proteínas animais.

A fase 1 do engajamento foi lançada em setembro de 2016 e concentrou-se em 16 empresas de alimentos. Em seu primeiro ano, foi apoiado por 36 investidores com um total combinado de US $ 1,25 trilhão de ativos. Este apoio ao investidor dobrou em cada rodada do contrato desde o lançamento (coincidindo com um aumento nas metas da empresa de 16 para 25).

Atualmente na Fase 3, o engajamento conta com 74 investidores com ativos combinados de US $ 5,3 trilhões em apoio. Isso ilustra o crescente interesse dos investidores na importância das proteínas sustentáveis e sua compreensão como uma questão comercial transversal, que é fundamental para a criação de valor a longo prazo e para a mitigação dos principais riscos, desde o risco climático à escassez de recursos e saúde humana.

O apoio dos investidores ao envolvimento sustentável de proteínas da FAIRR quadruplicou desde o seu lançamento

Avaliando o progresso da empresa

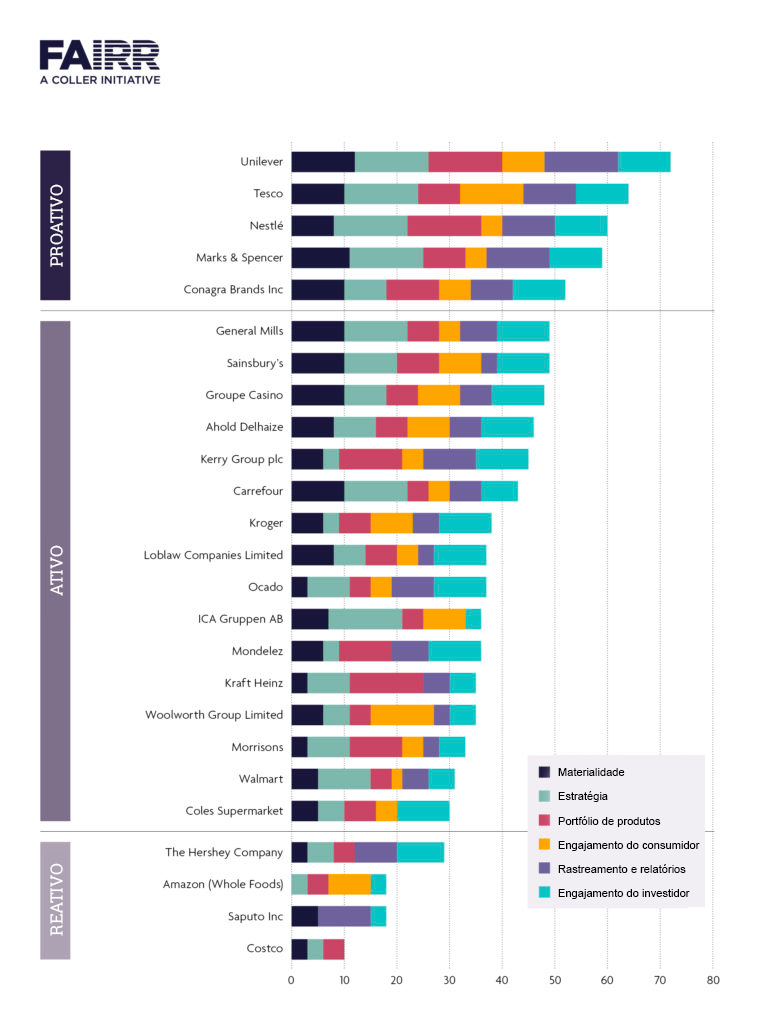

A estrutura de avaliação da FAIRR avalia as empresas em seis categorias: Materialidade, Estratégia, Expansão do Produto, Envolvimento do Consumidor, Acompanhamento e Relatórios e Envolvimento do Investidor. As categorias de avaliação são projetadas para rastrear a abordagem da empresa para mitigar os riscos da cadeia de suprimentos em commodities de proteína animal, bem como sua abordagem para expandir portfólios de proteínas alternativas através do desenvolvimento de produtos e engajamento do consumidor.

Cada uma das seis categorias de avaliação é apoiada por cinco indicadores-chave de desempenho (KPIs), que foram personalizados para varejistas e fabricantes.

Progresso das empresas

Ranking de 25 empresas utilizando o quadro de avaliação da FAIRR. As empresas proativas demonstram evidências de como lidar com os riscos em suas cadeias de fornecimento de proteína animal, além de expandir seus portfólios de proteínas alternativas.

Fonte: FAIRR, traduzida e adaptada pela Equipe BeefPoint.

{kind=link}