Abate de bovinos atinge o menor patamar desde 2009

8 de junho de 2021

Mapa e Movimento Brasil Competitivo firmam parceria para desenvolver programa de modernização da fiscalização agropecuária

9 de junho de 2021Índice de Custo de Produção de Bovinos Confinados (ICBC) – Edição especial – Maio de 2021

O Índice de Custo de Produção de Bovinos Confinados (ICBC) nesta edição completou quatro anos de publicações mensais. Por isso, foi elaborado uma análise especial.

O objetivo deste projeto de pesquisa e extensão que é desenvolvido no Laboratório de Análises Socioeconômicas e Ciência Animal (LAE) da Faculdade de Medicina Veterinária e Zootecnia (FMVZ) da Universidade de São Paulo (USP) tem sido analisar os custos de produção e o Índice Custo de Produção de Bovinos Confinados (ICBC) nos estados de São Paulo e Goiás para três propriedades representativas, sendo elas: Confinamento em São Paulo de tamanho médio (CSPm); Confinamento em São Paulo grande (CSPg) e; Confinamento em Goiás (CGO).

O mês de maio é uma data importante para o produtor de bovinos o qual deve decidir se os animais permanecerão nas pastagens durante o período de estiagem, período de restrição hídrica na maior parte do país, ou se serão destinados a engorda intensiva em confinamento. Por isso, o conhecimento dos custos de confinamento torna-se relevante. A Tabela 1 demonstra o comparativo dos custos da diária-boi (CDB) de maio de 2017 a maio de 2021.

Tabela 1. Comparativo de custos da diária-boi (CDB) nos meses de maio, entre 2017 e 2021.

O CDB nem sempre evoluíram de forma constante, entre 2018 e 2019 houve redução. No entanto, entre 2020 e 2021 essa evolução foi superior a 57%, em média. Quando comparado o período de maio de 2017 a maio de 2021 o CDB aumentou mais de 100% para as propriedades representativas CSPm e CSPg e 150% para CGO.

O CDB é composto por dois grupos: i) o Custo Operacional Efetivo por dia (COPd) que inclui todos aqueles itens relacionados a operação da produção (impostos não são considerados) e ii) custos de alimentação. Enquanto o COPd entre maio de 2017 e maio de 2021 aumentou 38%, 18% e 24%, em média, para CSPm, CSPg e CGO, a alimentação aumentou 118%, 120% e 196%, naquela mesma ordem, para as propriedades analisadas. Ressalta-se que em relação a alimentação utiliza-se o software de Ração de Lucro Máximo (RLM, versão corte) no qual os parâmetros produtivos são mantidos constantes, há variação apenas dos preços e dos itens que compõe a alimentação conforme a disponibilidade no mercado. A dieta é formulada, mensalmente, priorizando aquela de menor custo para aqueles parâmetros estabelecidos. Esses critérios metodológicos utilizados para a nutrição justificam-se devido a sua representatividade no custo de produção e também por representar o que os confinadores adotam em sua rotina operacional.

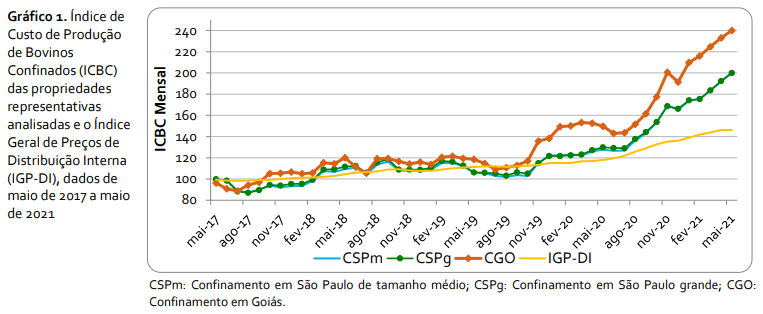

O Índice de Custo de Produção de Bovinos Confinados (ICBC) Mensal indica a variação do custo da atividade produtiva de bovinos confinados em um método similar aquele adotado para medir o comportamento de preços em geral da economia brasileira, como o Índice Geral de Preços de Disponibilidade Interna (IGP-DI) – resguardando as devidas proporções. O ICBC acumulou maior aumento do que a inflação divulgada pelo IGP-DI, conforme pode-se observar no Gráfico 1, abaixo.

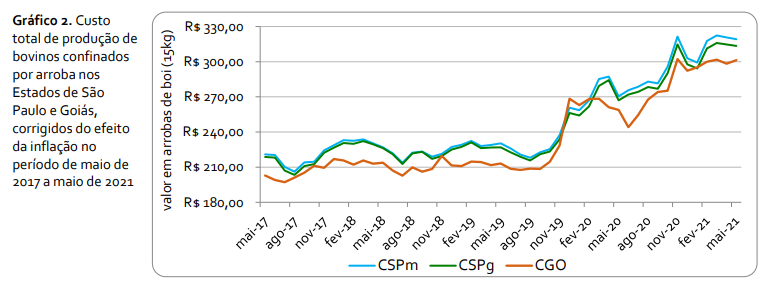

O Gráfico 1 demonstrou que entre maio de 2017 e maio de 2021 enquanto o IGP-DI acumulou alta de 46,1%, o ICBC foi de 100% para CSPm e CSPg e 149,5% para CGO. Ou seja, houve aumento real de 53% para CSPm e CSPg e 102,5%, para CGO aos produtores de bovinos confinados. Os dados demonstram que houve maior variabilidade dos indicadores pecuários (ICBC) frente ao comportamento de preços da economia em geral (IGP-DI) e isso, de certa forma, pode dificultar a gestão de custos dos confinadores. Houve aumento real dos custos de produção (corrigindo do efeito da inflação) que pode ser visualizado no Gráfico 2.

A partir do Gráfico 2 é possível observar que entre maio de 2017 e agosto de 2019 o Custo Total (CT) de produção variava entre R$ 197,00/@ a R$ 232/@ nas propriedades representativas e após esse período o CT elevou-se até patamares próximos de R$ 325,00/@. O aumento dos custos e a sua volatilidade exige dos gestores estratégias cada vez mais elaboradas para obtenção de maiores margens de lucro e, por isso faz-se necessário realizar o cálculo e o gerenciamento dos custos. Ferramentas de auxílio na tomada de decisão dentro da porteira são úteis neste sentido. Para calcular os custos do seu sistema produtivo, faça o download da planilha disponibilizada em nosso site, gratuitamente. Confira a evolução dos custos acessando em nosso site todas as edições anteriores, basta clicar aqui.

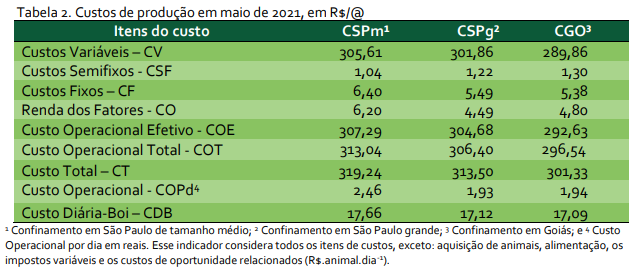

Considerações da análise de custos: O método de alocação dos custos contempla quatro categorias: i) custos variáveis (aquisição de animais e despesas relacionadas); ii) custos semifixos (energia elétrica, telefonia e combustíveis); iii) custos fixos (mão de obra, depreciações e manutenções); e iv) renda dos fatores (juros sobre o capital de giro e sobre o capital próprio). Desta forma todos os itens de custos foram inclusos conforme a Teoria Econômica. A análise de todos os custos se faz necessário para evitar a descapitalização do produtor na atividade. Entretanto, é comum analisar os resultados por meio de outros indicadores. A Tabela 2 demonstra os custos resumidos com os principais indicadores da atividade.

Considerações Metodológicas do Estudo: Para calcular os custos de produção apresentados acima, foram utilizados procedimentos metodológicos descritos na literatura científica. Primeiro foi feito estudo de caso em um confinamento de bovinos no estado de São Paulo do qual os dados foram coletados e descritos em planilha eletrônica, Microsoft Excel® . Os dados foram alocados, organizados e as equações matemáticas foram revisadas e validadas com profissionais do setor. Na segunda etapa do estudo foi feito levantamento – survey – com dez confinadores do estado de São Paulo e nove em Goiás. No levantamento os confinadores foram entrevistados pelo pesquisador sobre as características do seu sistema produtivo por meio de um questionário. Essas informações serviram de subsídios para delinear as propriedades representativas, ou seja, os custos apresentados neste informativo representam o confinamento com as características mais comuns da amostra e não uma propriedade em específico. Os coeficientes técnicos levantados foram descritos na Tabela 3, os quais serão atualizados regularmente para acompanhar a evolução tecnológica da atividade.

Fonte: Laboratório de Análises Socioeconômicas e Ciência Animal da FMVZ/USP.

{kind=link}