Exportações brasileiras de carne bovina aumentam 10,43% em 2014

10 de setembro de 2014Mercado de carne europeu está estável apesar do embargo russo

10 de setembro de 2014Importância da análise completa de custos e os itens que não enxergamos

Por Gustavo Lineu Sartorello, zootecnista, mestrando no departamento de nutrição e produção animal na USP; João Paulo Sigolo T. Bastos, mestre em nutrição e produção animal pela UNESP, e gerente técnico e de operações da JBS Confinamentos e Augusto Hauber Gameiro, engenheiro-agrônomo, doutor e mestre em economia aplicada pela USP.

Dentre as diversas atividades importantes a serem desenvolvidas na pecuária, sem dúvida nenhuma o cálculo e acompanhamento do custo de produção é uma delas. Desenvolver uma boa análise de custo de produção muitas vezes é um grande desafio.

Parece desnecessário falar de custos para o produtor que já conduz sua propriedade há vários anos e de certa forma já tem uma boa ideia do quanto se gasta e o quanto se ganha com a atividade.

O fato é que o conhecimento do custo de produção é muito importante para subsidiar o planejamento, ainda mais se tratando de um mercado que tende ao de competição perfeita. Ou seja, nesses mercados os preços são definidos pelas forças de oferta e demanda pelo produto, sendo que os preços são “dados” aos produtores. Esses têm pouca ou mesmo nenhuma influência sobre os preços que receberão pelo seu produto. Portanto, resta ao pecuarista apenas o controle dos seus custos.

Assim os custos funcionam como sinalizadores da eficiência econômica. E cabe ressaltar a definição de eficiência econômica, que nada mais é do que a busca por explorar o máximo de seus recursos. Por isso, o conhecimento dos custos é fundamental para a tomada de decisão quanto ao nível de produção, permitindo também, a comparação de diferentes formas de produção (tecnologias) alternativas. Em última instância, são os custos que definem a rentabilidade do sistema ou da fazenda como um todo. Entretanto, apesar desta importância dos custos para a atividade pecuária, eles ainda são ignorados por muitos.

A dificuldade em se determinar os custos da pecuária é compreensível. Alguns fatores são responsáveis por essa complexidade:

– A disciplina necessária para coleta de dados, onde todos os dados devem ser coletados preferivelmente por meio de registros econômicos e físicos da propriedade. Para isso é necessário que se faça o inventário da propriedade no início e no fim do ano agrícola, mantendo um registro permanente e preciso das despesas.

– A consideração e alocação (custeio) de todos os custos. Se a propriedade desenvolve mais de uma atividade é necessário fazer um registro da distribuição diária do trabalho entre as diferentes culturas e criações, trabalho não só dos funcionários assalariados como também dos proprietários, dos animais de trabalho e da maquinaria em geral. Na pior das hipóteses podem-se fazer estimativas da distribuição diária do trabalho. Ressalta-se que, quanto maior o rigor durante as mensurações, mais apurados serão os custos.

– A falta de esclarecimento de alguns conceitos teóricos para o cálculo do “custo total”. Quando se fala em “custo total” espera-se que de fato todos os custos envolvidos sejam considerados, desde os mais evidentes, como o caso de desembolsos feitos diretamente, até os custos fixos de todos os bens empregados, o custo do capital, da terra e até mesmo o custo de oportunidade do empresário.

Com relação aos conceitos teóricos é possível fazer análise econômica de diferentes formas, usando várias metodologias tradicionais. Essa diversidade metodológica dificulta fazer comparações diretas entre os sistemas, sem que se tenha o cuidado de checar se os princípios teóricos utilizados foram os mesmos.

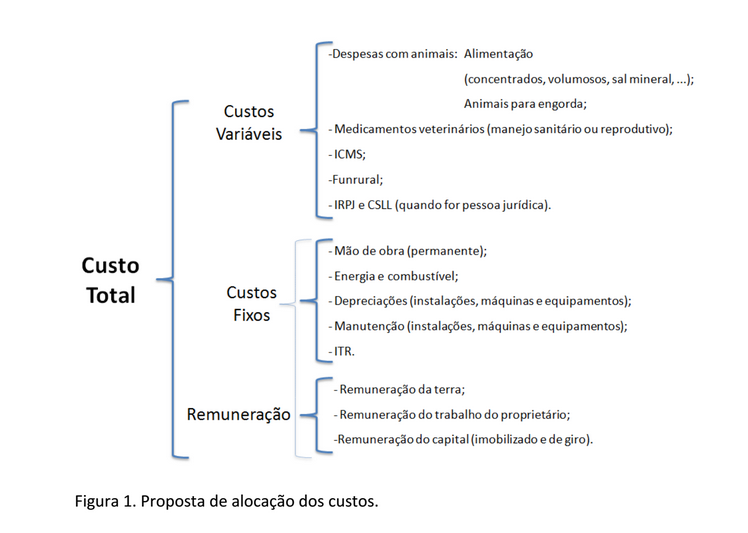

Desta forma propomos uma definição clássica de custos, onde são alocados em custos fixos e custos variáveis.

Os custos variáveis são aqueles que mudam à medida que a quantidade produzida varia. Podendo ser alguns exemplos, itens relacionados à alimentação, animais para engorda, medicamentos veterinários, o ICMS, o Funrural, e no caso de pessoa jurídica, ainda incidem imposto de renda pessoa jurídica (IRPJ) e a contribuição social sobre o lucro líquido (CSLL).

Os custos fixos são aqueles que não variam com a quantidade produzida em um determinado período de tempo. Estes incidem independente da produção, sendo exemplos, a mão de obra assalariada, a depreciação de reprodutores e matrizes, a depreciação e manutenção de máquinas, equipamentos e benfeitorias, a oportunidade da terra, e mesmo alguns impostos como o ITR.

Há grande divergência sobre o tempo de consideração de vida útil e, consequentemente, a depreciação do imobilizado na agropecuária. Mas há alguns parâmetros que podem ser utilizados. Por exemplo, um alternativa pode ser seguir a vida útil definida pela Receita Federal.

Apesar da remuneração dos fatores de produção terra, trabalho e capital ser geralmente um item de custo fixo, propõe-se alocar esses itens separados dos demais itens de custo fixo. Facilitando o entendimento e análise dos dados, pois estes custos fixos geralmente são ignorados ou esquecidos por alguns que não enxergam a importância de serem considerados. De fato os valores atribuídos para remunerar estes fatores são arbitrários, e depende do bom senso e da capacidade analítica de quem conduz a análise.

A título de exemplificação, é comum utilizar para remuneração da terra o arrendamento da mesma para o cultivo de outra cultura, que não seja a pastagem; e o índice de rendimento da poupança para atribuir remuneração ao capital. A remuneração do trabalho dos proprietários é ainda mais arbitrária, pois depende de muitos outros fatores.

Portanto na nossa sugestão de alocação dos custos, fica representada esquematicamente na figura abaixo:

Figura 1. Proposta de alocação dos custos.

Acredita-se que a gestão do agronegócio através do conhecimento efetivo dos custos contribui para tornar o crescimento do empreendimento rural viável e fortalecido para os momentos de crise. E que o gerenciamento padronizado dos sistemas facilita a comparação entre os indicadores produtivos e financeiros das propriedades rurais, possibilitando uma análise do tipo “benchmarking”.

Como o objetivo da maioria dos produtores é maximizar o lucro, precisamos entender com detalhes como medir a Receita e o Custo Total. Determinar a Receita Total é simples, basta multiplicar quantidade produzida pelo preço vendido dos produtos. O Custo Total não é tão simples assim, como vimos neste artigo. Mas é possível!

Por isso estamos preparando uma série de artigos técnicos como este para o melhor esclarecimento de como devem ser calculados os custos de produção.

_________________________

Por Gustavo Lineu Sartorello, zootecnista, mestrando no departamento de nutrição e produção animal na USP; João Paulo Sigolo T. Bastos, mestre em nutrição e produção animal pela UNESP, e gerente técnico e de operações da JBS Confinamentos e Augusto Hauber Gameiro, engenheiro-agrônomo, doutor e mestre em economia aplicada pela USP.

5 Comments

Parabéns pelo artigo, muito bem esclarecedor.

Gostaria de saber mais a respeito do cálculo da depreciação de reprodutores e matrizes.

Desde já agradeço.

Caro Daniel, muito obrigado!

Boa pergunta!

O cálculo para a depreciação de reprodutores e matrizes é similar à depreciação de instalações, máquinas e equipamentos. Utilizando a seguinte fórmula para o método de depreciação linear:

Depreciação = (Vaquisição – Vresidual) / Vidaútil

Vaquisição = Valor de aquisição do bem, (R$);

Vresidual = Valor residual do bem, (R$);

Vidaútil = Vida útil do bem, em meses, anos ou horas.

O valor de aquisição de reprodutores e matrizes pode variar bastante de caso para caso. Quanto ao valor residual deve se atribuir um valor, porém existem diversas estratégias que se adota para destinação dos animais depois de depreciar seu uso. A adoção da melhor estratégia é pessoal e depende das características do produtor. A atribuição de valor mais comum para reprodutores e matrizes é valor de descarte destes animais.

A consideração do tempo de vida útil desses animais é um ponto bastante discutido. Em termos contábeis oficiais a vida útil para bovinos é de 5 anos, segundo a tabela da Receita Federal que foi citada ao longo do texto.

Para a contabilidade gerencial não se tem um período pré-definido, o que importa é aproximar-se ao máximo da realidade, tendo em vista que esta é uma forma de demonstrar o que efetivamente ocorre com os bens que perdem valor no processo produtivo.

Ressalta-se que no período de crescimento do gado destinado à reprodução não há depreciação. A vida útil do rebanho de reprodução, para efeito de depreciação, será contada a partir do momento em que estiver em condições de reprodução (estado adulto).

Para exemplificar, considere um reprodutor com vida útil de 5 anos, com valor de aquisição de R$ 7.500,00 e que seu valor residual será de R$ 2.500,00, pois este animal será enviado para abate. Então a depreciação deste reprodutor será de R$ 1.000,00 anual, durante 5 anos.

Fico a disposição.

Abraço.

Muito bom o artigo! Parabéns Gustavo, João Paulo e prof. Gameiro pela iniciativa.

De fato a acurácia na distribuição e alocação dos gastos – desembolsados ou não – é o que vai determinar e confiabilidade dos indicadores econômicos da produção.

Não pude deixar de notar a sugestão de alocação dos custos apresentada na Figura 1. Concordo com a proposta apresentada, porém, para ilustrar a complexidade do assunto, gostaria de considerar sobre um exemplo apresentado, a conta “energia e combustível”, lançada nos custos fixos e definida nas considerações simplesmente como “energia”.

Corretamente lançada, essa conta também poderia ser classificada como custo variável, numa outra situação. Vejamos um exemplo prático que vai auxiliar no entendimento: Imaginemos que num sistema tradicional de produção de pecuária de corte resolva-se incluir um programa de alimentação (confinamento) no processo de produção e que fossem providenciados (instalações e equipamentos) para suportar essa iniciativa. Imaginando ainda, numa situação de sucesso do empreendimento, no próximo ano se resolvesse aumentar 100 vezes o número de animais confinados, certamente haveria aumento do consumo de energia e consequentemente o gasto com o recurso de produção.

Embora o gasto com energia com a manutenção e operação das outras atividades da propriedade não sofresse variação, o gasto com o confinamento sim. Desta forma o lançamento do fato contábil “gasto com energia” da fazenda deveria ser classificado como fixo, conforme a definição apresentada, enquanto que o gasto com o “sistema confinamento” devia ser classificado como variável, uma vez que aumenta conforme ocorre aumento na quantidade produzida.

Toda essa questão é importante e precisa-se um a boa dose de bom senso para sua execução. É sempre bom lembrarmos qual objetivo que a análise econômica se propõe, ou de forma mais direta: qual o objeto do custeio? Em algumas ocasiões devemos verificar qual o impacto nas contas de tais lançamentos e classificações. Conforme seu grau de importância pode-se dividir as contas ou não, como no caso ilustrado. De outra forma podemos ainda aumentar o grau de complexidade dessa discussão, pois no longo prazo, todos os custos variáveis se tornarão fixos!

Uma coisa é certa: apreciar e discutir esses temas é uma atitude que aproxima as pessoas, o que já vale o tempo investido!

Parabéns novamente pela iniciativa! Acompanharei os próximos artigos, com a certeza de que serão de grande valia para todos e com a esperança que não demorem à baila.

“Por isso estamos preparando uma série de artigos técnicos como este para o melhor esclarecimento de como devem ser calculados os custos de produção.” Postado há 2 semanas.

Que horas acaba o “intervalo”? Estamos ansiosos para continuação. Gustavo, João Paulo e Augusto, cade vocês?

Caro Daniel, muito obrigado!

Boa pergunta!

O cálculo para a depreciação de reprodutores e matrizes é similar à depreciação de instalações, máquinas e equipamentos. Utilizando a seguinte fórmula para o método de depreciação linear:

Depreciação = (Vaquisição – Vresidual) / Vidaútil

Vaquisição = Valor de aquisição do bem, (R$);

Vresidual = Valor residual do bem, (R$);

Vidaútil = Vida útil do bem, em meses, anos ou horas.

O valor de aquisição de reprodutores e matrizes pode variar bastante de caso para caso. Quanto ao valor residual deve se atribuir um valor, porém existem diversas estratégias que se adota para destinação dos animais depois de depreciar seu uso. A adoção da melhor estratégia é pessoal e depende das características do produtor. A atribuição de valor mais comum para reprodutores e matrizes é valor de descarte destes animais.

A consideração do tempo de vida útil desses animais é um ponto bastante discutido. Em termos contábeis oficiais a vida útil para bovinos é de 5 anos, segundo a tabela da Receita Federal que foi citada ao longo do texto.

Para a contabilidade gerencial não se tem um período pré-definido, o que importa é aproximar-se ao máximo da realidade, tendo em vista que esta é uma forma de demonstrar o que efetivamente ocorre com os bens que perdem valor no processo produtivo.

Ressalta-se que no período de crescimento do gado destinado à reprodução não há depreciação. A vida útil do rebanho de reprodução, para efeito de depreciação, será contada a partir do momento em que estiver em condições de reprodução (estado adulto).

Para exemplificar, considere um reprodutor com vida útil de 5 anos, com valor de aquisição de R$ 7.500,00 e que seu valor residual será de R$ 2.500,00, pois este animal será enviado para abate. Então a depreciação deste reprodutor será de R$ 1.000,00 anual, durante 5 anos.

Fico a disposição.

Abraço.