Balizador de Preços do Boi Gordo GPB – Boletim de 11-janeiro-2019

14 de janeiro de 2019Mercado físico do boi gordo –14-01-2019

15 de janeiro de 2019Goiás registra alta dos custos de produção de bovinos confinados

Bois em fazenda de confinamento de gado bovino Vera Cruz Agropecuária, na cidade de Goianésia, Goiás. Imagem produzida para a matéria sobre fazendas de confinamento de gado bovino. Goianésia - Brasil - 12/06/2008. Foto: Ernesto de Souza / Editora Globo.

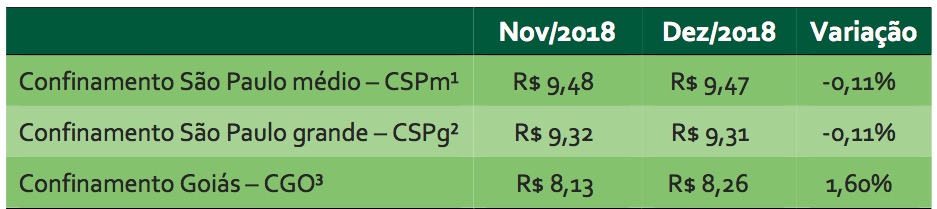

Os custos da diária-boi (CDB) calculados na décima nona edição do informativo do Índice de Custo de Produção de Bovinos Confinados (ICBC) foram de R$ 9,47, R$ 9,31 e R$ 8,26 para os confinamentos de São Paulo médio (CSPm), grande (CSPg) e de Goiás (CGO), nesta ordem. Em dezembro houve aumento no CDB apenas para a região de Goiás. Confira as variações na Tabela 1, abaixo.

Tabela 1. Comparativo de custos da diária-boi (CDB) entre os meses novembro e dezembro de 2018

1 Dias de confinamento igual a 95; 2 103 dias; e 3 99 dias;

1 Dias de confinamento igual a 95; 2 103 dias; e 3 99 dias;

O preço do milho para a alimentação de bovinos confinados aumentou 1,1% e 5,1% em São Paulo e Goiás, respectivamente em relação ao mês anterior. O preço do sorgo se manteve constante em ambos os estados, segundo o monitoramento feito em dezembro. Coprodutos da alimentação, como o farelo de algodão reduziu e o caroço de algodão aumentou em ambos os estados pesquisados. Ainda assim, os custos alimentares aumentaram no comparativo entre os meses de novembro e dezembro.

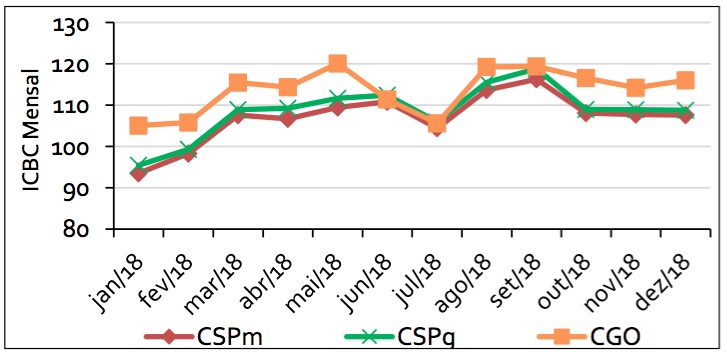

O ICBC Mensal (Gráfico 1) registrou pelo terceiro mês consecutivo redução de custos para as propriedades representativas de São Paulo e aumento para a propriedade de Goiás. A partir desse mesmo gráfico foi possível observar que o ICBC Mensal acumulou aumento 15,06%, 13,95% e 10,42% para as propriedades representativas, CSPg, CSPm e CGO, respectivamente, ao longo de 2018. Ou seja, em 2018 houve aumento de custos da diária-boi para os confinadores de São Paulo e Goiás.

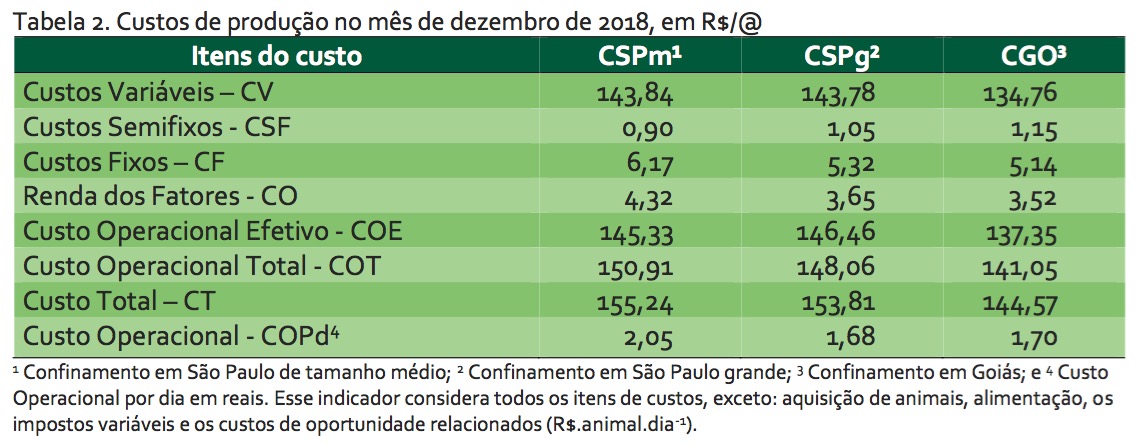

Em relação ao Custo Total, em média, aumentou 4,13% para as propriedades representativas deste estudo, ao longo de 2018 (Tabela 2). Nesse mesmo período o boi magro, principal insumo produtivo, aumentou 0,54% em São Paulo e 2,73% no estado de Goiás.

Por outro lado, a taxa de juros Selic reduziu ao longo de 2018 e em dezembro foi cotada a 6,43% ao ano (a.a.), menor patamar desde o início deste monitoramento. A Taxa de Juros de Longo Prazo (TLP), utilizada para remunerar o capital imobilizado, foi de 6,52% a.a.

De modo geral, o confinador para garantir o lucro econômico e prosperar na atividade deveria obter remuneração superior ao Custo Total (CT), na Tabela 2, abaixo. O monitoramento dos custos de produção é tão importante quanto o dos preços recebidos por arroba. Somente diante de tal controle gerencial que o confinador pode conhecer as reais margens de lucro de sua atividade produtiva.

Portanto, caso você queira calcular os custos do seu sistema de produção faça o download da planilha disponibilizada em nosso site. Confira as edições anteriores deste informativo clicando aqui.

Gráfico 1. Variação dos índices de custos entre janeiro de 2018 e dezembro de 2018

Considerações da análise de custos:

O método de alocação dos custos contempla quatro categorias: i) custos variáveis (aquisição de animais e despesas relacionadas); ii) custos semifixos (energia elétrica, telefonia e combustíveis); iii) custos fixos (mão de obra, depreciações e manutenções); e iv) renda dos fatores (juros sobre o capital de giro e sobre o capital próprio). Desta forma todos os itens de custos foram inclusos conforme a Teoria Econômica. A análise de todos os custos se faz necessário para evitar a descapitalização do produtor na atividade. Entretanto, é comum analisar os resultados por meio de outros indicadores. A Tabela 2 demonstra os custos resumidos com os principais indicadores da atividade.

Considerações Metodológicas do Estudo:

Para calcular os custos de produção apresentados acima, foram utilizados procedimentos metodológicos descritos na literatura científica. Primeiro foi feito estudo de caso em um confinamento de bovinos no estado de São Paulo do qual os dados foram coletados e descritos em planilha eletrônica, Microsoft Excel®. Os dados foram alocados, organizados e as equações matemáticas foram revisadas e validadas com profissionais do setor. Na segunda etapa do estudo foi feito levantamento – survey – com dez confinadores do estado de São Paulo e nove em Goiás.

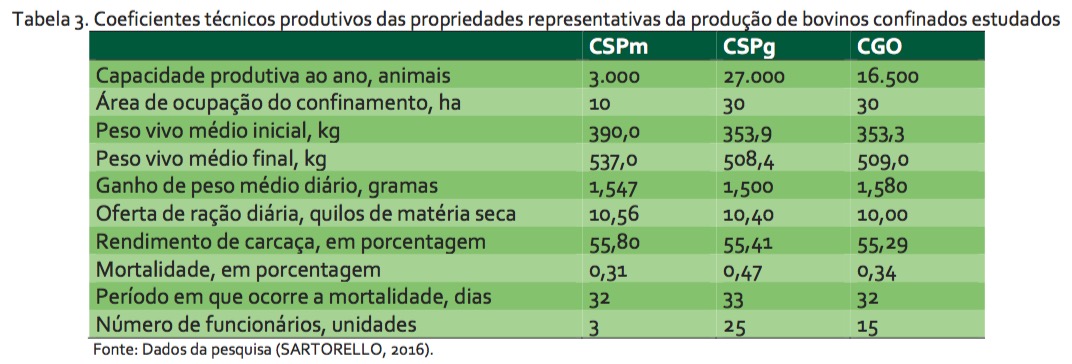

No levantamento os confinadores foram entrevistados pelo pesquisador sobre as características do seu sistema produtivo por meio de um questionário. Essas informações serviram de subsídios para delinear as propriedades representativas, ou seja, os custos apresentados neste informativo representam o confinamento com as características mais comuns da amostra e não uma propriedade em específico. Os coeficientes técnicos levantados foram descritos na Tabela 3, os quais serão atualizados regularmente para acompanhar a evolução tecnológica da atividade.

Fonte: Laboratório de Análises Socioeconômicas e Ciência Animal (LAE), da FMVZ/USP, adaptada pela Equipe BeefPoint.

{kind=link}