Novo método ajuda a aumentar eficiência hídrica em bovinos de corte

27 de março de 2019Integrando gado a um desenho Sintrópico

27 de março de 2019FAO: Visão geral dos desenvolvimentos do mercado global de carne em 2018

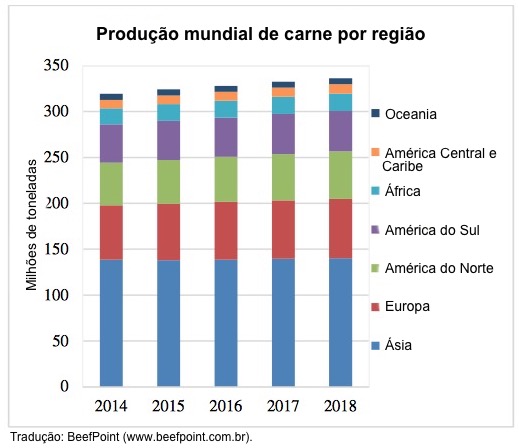

A produção global de carne em 2018 foi estimada em 336,4 milhões de toneladas, 1,2% acima de 2017, principalmente originada nos Estados Unidos, União Europeia e Federação Russa, mas parcialmente compensada por um declínio na China e estagnação no Brasil, dois dos maiores produtores de carne do mundo.

Os volumes de produção de carne expandiram-se em todas as principais regiões do mundo, especialmente na Europa e na América do Norte, principalmente devido a melhorias de produtividade, à medida que os países introduziram boas práticas de gestão, processos de produção simplificados e novas tecnologias.

Além disso, as secas em algumas partes do mundo, incluindo nos Estados Unidos no primeiro semestre do ano, na União Europeia durante os meses de verão, e na Austrália durante quase todo o ano, levaram a um maior abate de animais.

Entre os subsetores de carnes, a produção de carne bovina (carne de mamíferos ruminantes, incluindo vacas, bois e búfalos) registrou a maior expansão (+2,1%), seguida da carne de frango (+1,3%), mas as produções permaneceram estáveis para carne ovina (carne de ovino e caprino) (+0,6%) e carne suína (+0,6%).

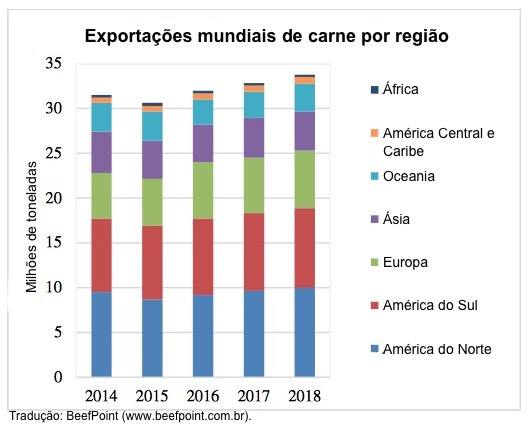

As exportações mundiais de carnes em 2018 foram estimadas em 33,8 milhões de toneladas, 2,9% a mais que em 2017, impulsionadas principalmente pelo aumento dos embarques dos Estados Unidos, Austrália, Argentina e União Europeia, mas recuaram na Índia, China e Brasil.

A China, maior importador de carne do mundo, aumentou significativamente suas compras, uma vez que a demanda do consumidor por carne continuou a aumentar em meio a uma contração na produção de carne suína, em parte devido ao início da peste suína africana.

Em outros lugares, as importações aumentaram na República da Coreia e no Vietnã, enquanto a Federação Russa, a Arábia Saudita e os Estados Unidos reduziram as importações. Em todas as categorias de carne, as exportações mundiais de carnes expandiram-se a taxas mais rápidas para ovinos (+ 9,4%) e bovinos (+6,1%) do que para carne suína (+1,6%) e aves (+1,0%).

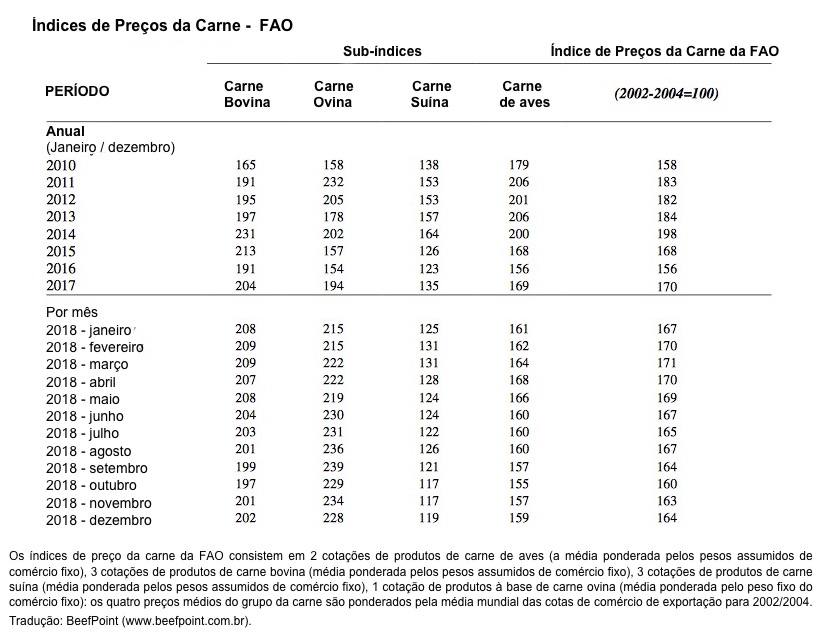

O valor médio anual dos preços mundiais de carne em 2018, medido pelo FAO Meat Price Index, foi 2,2 por cento menor que 2017, refletindo a queda nos preços de suínos (-8,1 por cento) e de aves (-4,8 por cento) e estabilidade preços de carne bovina (+0,2 por cento). Os preços de carne ovina aumentaram em até 17%, mas não afetaram significativamente o valor médio do índice por causa de seu baixo peso no índice.

A propagação da Peste Suína Africana (ASF) e as restrições de importação associadas pesaram sobre as cotações internacionais de preço da carne suína, enquanto a demanda de importação de aves geralmente fraca fez com que seus preços se enfraquecessem.

Ofertas abundantes de exportação e demanda robusta de todo o mundo caracterizaram o mercado global de carne bovina, mantendo seus preços estáveis. A força dos preços da carne ovina durante todo o ano foi resultado de uma forte demanda de importação, combinada com a oferta limitada da Oceania.

Carne bovina

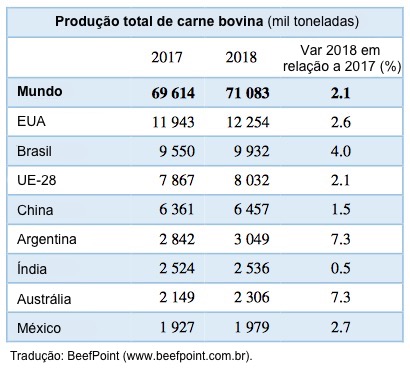

A produção mundial de carne bovina subiu para 71,1 milhões de toneladas em 2018, 2,1% a mais que em 2017, originada principalmente em cinco países: Brasil, Estados Unidos, Argentina, União Europeia e Austrália. A produção também aumentou na Austrália, China, México, Canadá e África do Sul, mas diminuíram na Turquia e no Uruguai.

A produção brasileira de carne bovina aumentou 4,0% em 2018, para 9,9 milhões de toneladas. Essa expansão foi impulsionada principalmente pelo maior abate de animais, principalmente novilhas, e um aumento na demanda de importação, induzida por preços competitivos oferecidos nos mercados internacionais. Durante o ano, alguns processadores de carne começaram a transferir as plantas de processamento para regiões de criação de gado para reduzir os custos de processamento e transporte, além de melhorar a eficiência alimentar.

Nos Estados Unidos, a produção de carne bovina se expandiu principalmente devido ao aumento do peso de novilhos e novilhas, mas também devido aos níveis elevados de abate, induzidos por condições climáticas mais secas em algumas partes do país, ajudando o setor a manter o ritmo de crescimento de um terço por ano.

A produção de carne bovina da Argentina aumentou para pouco mais de 3 milhões de toneladas, 7,3% a mais que em 2017, mantendo a mesma taxa de crescimento que no ano anterior. A consistência em sua expansão de produção reflete a estabilidade da indústria e a continuidade da demanda de importação, apoiada por uma nova política do governo que restringiu o abate de gado mais leve.

Na União Europeia, o aumento do abate, induzido pela seca que afetou partes da Europa nos meses de verão, esteve em grande parte por trás da expansão da produção.

Na Austrália, estima-se que a produção de carne tenha aumentado em 7,3%, para 2,3 milhões de toneladas, registrando um forte crescimento em 2018. Condições climáticas mais secas forçaram fazendas a usar mais alimentos, levando a taxas elevadas de abate ao longo do ano. O dólar australiano mais fraco contra o dólar dos Estados Unidos deu um impulso à demanda de importação.

O apoio adicional também veio da demanda de importação de países onde a propagação de peste suína africana era um problema, já que os consumidores pareciam ter substituído mais carne bovina por carne suína. Em outros lugares, a produção de carne bovina permaneceu praticamente estável, incluindo China, Índia e Federação Russa.

Na China, enquanto a postura política do governo nos últimos anos tem sido promover fazendas de grande escala e realocar fazendas para identificar áreas para minimizar seu impacto sobre o meio ambiente, os pequenos proprietários continuaram a se retirar do setor devido ao aumento dos custos, incluindo custos para cumprir estrita regulamentos ambientais.

Na Índia, o crescimento da produção parece ter diminuído, após a introdução de leis que restringem o abate de vacas, efetivo em 23 dos 29 estados, e dificuldades no transporte de animais.

Na Federação Russa, a produção de carne bovina permaneceu praticamente estável, com um aumento limitado na demanda doméstica. Os altos preços da carne enfraqueceram a demanda doméstica, o que, por sua vez, levou as grandes fazendas a limitar as expansões de produção.

As exportações mundiais de carne bovina em 2018 aumentaram 6,1%, para 10,9 milhões de toneladas. A Argentina, o Brasil, a Austrália e os Estados Unidos estiveram em grande parte por trás da expansão, parcialmente compensada por declínios na Índia e na União Europeia.

As exportações de carne bovina da Argentina expandiram-se vigorosamente, pois vários países, especialmente a China, fizeram pedidos de importação mais altos. Um forte apoio à expansão veio dos preços competitivos oferecidos pela Argentina nos mercados internacionais, respaldados pela alta disponibilidade de produção e exportação.

No Brasil, as exportações cresceram 11,3%, graças ao aumento dos pedidos de importação da China, Egito e Chile, entre outros, mais do que compensando a perda de um dos principais mercados de exportação, a Federação Russa. As exportações brasileiras de carne bovina para a Federação Russa caíram de 179 mil para 4 700 toneladas em 2018, uma queda ano-a-ano de 97%.

As exportações de carne bovina da Austrália aumentaram 11,8% em 2018, refletindo uma expansão mais acentuada das importações no Japão, nos Estados Unidos, na República da Coreia e na China, que coletivamente absorveram 80% da carne bovina australiana exportada em 2018.

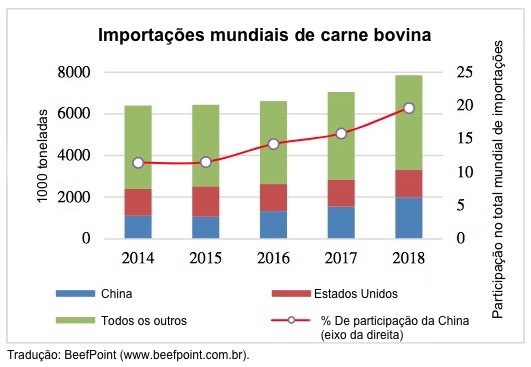

As importações de carne bovina da China aumentaram 29,3 por cento para 2,0 milhões de toneladas, o equivalente a um quinto do total das exportações mundiais, principalmente devido à crescente demanda dos consumidores. As importações de carne bovina também se expandiram na República da Coreia, no Japão, na Indonésia, no Chile e na União Europeia, enquanto o Vietnã, o Egito, a Federação Russa e Angola cortaram as compras.

Produção de carne e comércio internacional

Fonte: FAO, traduzida e adaptada pela Equipe BeefPoint.

{kind=link}