Projeto que altera imposto de renda pode elevar custos da agropecuária, alerta presidente da FPA

12 de julho de 2021

Secas na América do Sul podem aumentar até o fim do século, sugere estudo

13 de julho de 2021FAO: Projeções para o mercado de carnes

Os preços internacionais da carne caíram em 2020 devido ao impacto do COVID-19. Obstáculos logísticos e redução dos gastos com alimentação e famílias reduziram temporariamente a demanda de importação de alguns dos principais países importadores. Os distúrbios de mercado relacionados ao COVID-19 reduziram as rendas nos países de baixa renda importadores de carne, corroendo significativamente o poder de compra das famílias e obrigando os consumidores a substituir a ingestão de produtos cárneos por alternativas mais baratas. A queda nos preços internacionais da carne teria sido maior se a China não tivesse aumentado drasticamente sua demanda de importação devido ao surto de peste suína africana (PSA), que continua limitando a produção local. Custos de ração significativamente mais altos prejudicaram ainda mais a lucratividade do setor de carnes no início do período de previsão.

A edição deste ano do OECD-FAO Agricultural Outlook projeta que a oferta global de carne se expanda ao longo do período de projeção, atingindo 374 Mt até 2030. Expansão de rebanho e rebanho, especialmente nas Américas e China, combinada com aumento de produtividade por animal (peso médio de abate , melhoramento da reprodução e melhores formulações de rações) apoiarão o mercado de carne. Projeta-se que a China seja responsável pela maior parte do aumento total na produção de carne, seguida pelo Brasil e pelos Estados Unidos. O aumento na produção global de carne é liderado principalmente pelo crescimento na produção de aves. O aumento na produção de carne de suíno permanecerá limitado nos primeiros três anos do Outlook devido à lenta recuperação dos surtos de PSA na China, Filipinas e Vietnã. O processo de recuperação está previsto para ser concluído até 2023, especialmente na China, apoiado pelo rápido desenvolvimento de instalações de produção em larga escala que podem garantir a biossegurança.

A edição deste ano do OECD-FAO Agricultural Outlook projeta que a oferta global de carne se expanda ao longo do período de projeção, atingindo 374 milhões de toneladas até 2030. Expansão de rebanho, especialmente nas Américas e China, combinada com aumento de produtividade por animal (peso médio de abate , melhoramento da reprodução e melhores formulações de rações) apoiarão o mercado de carne. Projeta-se que a China seja responsável pela maior parte do aumento total na produção de carne, seguida pelo Brasil e pelos Estados Unidos. O aumento na produção global de carne é liderado principalmente pelo crescimento na produção de aves. O aumento na produção de carne de suíno permanecerá limitado nos primeiros três anos da previsão devido à lenta recuperação dos surtos de PSA na China, Filipinas e Vietnã. O processo de recuperação está previsto para ser concluído até 2023, especialmente na China, apoiado pelo rápido desenvolvimento de instalações de produção em larga escala que podem garantir a biossegurança.

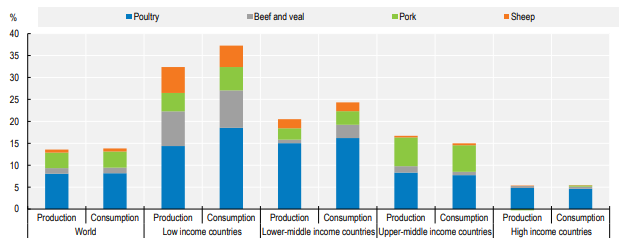

O crescimento do consumo global de proteínas da carne na próxima década deve aumentar em 14% até 2030 em comparação com a média do período base de 2018-2020, impulsionado em grande parte pelo crescimento da renda e da população. A disponibilidade de proteína da carne bovina, suína, de frango e ovina deve crescer 5,9%, 13,1%, 17,8% e 15,7%, respectivamente, até 2030 (Figura). Em países de alta renda, no entanto, mudanças nas preferências do consumidor, envelhecimento e crescimento mais lento das populações levarão a um nivelamento no consumo de carne per capita e um movimento em direção ao consumo de cortes de carne de maior valor.

O consumo de carne está se deslocando para aves. Nos países em desenvolvimento de renda mais baixa, isso reflete o preço mais baixo das aves em comparação com outras carnes, enquanto nos países de alta renda isso indica uma preferência maior por carnes brancas, que são mais convenientes de preparar e percebidas como uma escolha alimentar mais saudável. Globalmente, espera-se que a carne de frango represente 41% de todas as proteínas das fontes de carne em 2030, um aumento de 2 pontos percentuais em relação ao período base. As participações globais de outros produtos cárneos são menores: carne bovina (20%), carne suína (34%) e carne ovina (5%). Prevê-se que o consumo de carne per capita na China retorne à tendência de longo prazo em 2023, à medida que o impacto da PSA nos preços domésticos da carne de suíno diminui. Como resultado, um terço do aumento geral no consumo de carne durante o período de projeção é atribuído à carne de suíno. A China será responsável por 70% do aumento no consumo de carne de suíno do período de referência até 2030. À luz desses fatores, o consumo global de carne per capita deve aumentar 0,3% a.a. para 35,4 kg em equivalente de peso no varejo (r.w.e.) até 2030. Mais da metade desse aumento é devido ao maior consumo per capita de carne de frango.

O comércio internacional de carne se expandirá em resposta à crescente demanda de países da Ásia e do Oriente Próximo, onde a produção permanecerá insuficiente para atender à demanda. A demanda de importação em vários países asiáticos de renda média e alta tem aumentado constantemente nos últimos anos devido a uma mudança em direção a dietas que incluem maiores quantidades de produtos de origem animal. Os acordos comerciais internacionais incluíram disposições específicas para produtos à base de carne que melhoram o acesso ao mercado e criam oportunidades comerciais.

Figura. Crescimento na produção e consumo de carne com base em proteínas, 2021 a 2030

Nota: Os 38 países individuais e 11 agregados regionais na linha de base são classificados nos quatro grupos de renda de acordo com sua respectiva renda per capita em 2018. Os limites aplicados são: baixo: menor que US $ 1.500, baixo-médio: menor que US $ 3 895, alto-médio: menor que US $ 13.000, alto maior que US $ 13.000.

Fonte: OECD/FAO (2021), “OECD-FAO Agricultural Outlook”, OECD Agriculture statistics (database), http://dx.doi.org/10.1787/agr-outl-dataen.

Este relatório projeta que os preços nominais da carne bovina, suína e de aves se recuperarão em 2021, conforme a demanda em países de alta renda se recupere da pandemia COVID-19. Outros aumentos de preços nominais são previstos, embora modestamente, até 2025, uma vez que a receita e os gastos do consumidor deverão se recuperar em outros países, especialmente em países de renda média, onde a demanda de carne responde à renda. Durante os primeiros anos do período de projeção, as restrições de oferta em vários países asiáticos, particularmente na China, induzirão a uma maior demanda de importação e levarão a preços mais altos. Isso é especialmente relevante para o setor de carne de suíno, onde as perdas relacionadas ao ASF diminuíram a produção na Ásia.

As emissões de gases de efeito estufa (GEE) da produção de carne representaram cerca de 54% das emissões totais da agricultura durante o período base 2018-20 (em base de CO2 eq.). O aumento das emissões pelo setor de carnes de 5% até 2030 é consideravelmente menor do que o aumento na produção de carne, devido principalmente à maior contribuição da produção de aves e à maior produção de carne projetada de um determinado estoque de animais. A adoção de novas tecnologias para reduzir as emissões de metano, por exemplo, suplementos alimentares que não estão amplamente disponíveis hoje, poderia reduzir ainda mais as emissões futuras por unidade.

Surtos de doenças animais, restrições sanitárias e políticas comerciais afetarão a evolução e a dinâmica dos mercados mundiais de carne. A eficácia dos esforços globais para prevenir e controlar a disseminação de PSA influenciará significativamente o crescimento da quantidade de carne comercializada internacionalmente. Permanece incerto quanto à demanda de importação global aumentará para satisfazer os déficits de carne induzidos por PSA nos países afetados. Espera-se que isso adicione volatilidade aos preços da carne na primeira parte do período de projeção. As modalidades de acordos comerciais existentes ou futuros (por exemplo, a Área de Livre Comércio Continental Africana ou a Parceria Econômica Regional Abrangente) influenciarão o tamanho dos fluxos de comércio e os padrões de comércio de carne durante o período da perspectiva, tanto global quanto bilateralmente.

As projeções pressupõem que o impacto econômico da pandemia COVID-19 será de curta duração e afetará principalmente o setor de carnes por meio de efeitos na renda que reduzem a demanda por produtos de carne de maior valor. Algumas incertezas permanecem no caminho de recuperação do setor de serviços de alimentação, que representa uma parte significativa do consumo de carne e, em particular, as vendas de cortes caros que não são totalmente substituídos pelas vendas no varejo. Essas incertezas também podem afetar a oferta de carnes e o processamento de carnes, visto que os protocolos sanitários e as restrições na movimentação de pessoas têm levado diversos frigoríficos e abatedouros a reduzir suas capacidades operacionais.

As projeções pressupõem que as preferências do consumidor irão evoluir de acordo com padrões históricos e que a renda e os preços irão moldar as dietas. No entanto, outros fatores que podem influenciar as perspectivas da carne no médio prazo incluem mudanças nas preferências e atitudes dos consumidores em relação ao consumo mais baixo de proteína da carne em um ritmo mais rápido do que o observado nos últimos anos. O surgimento, ainda que a partir de uma base baixa, de fontes alternativas de proteína, como substitutos de carne cultivados e vegetais, e a automação do processamento intensivo de mão de obra, embalagem (incluindo rotulagem) e setores de distribuição também influenciarão as projeções.

Fonte: FAO, traduzido e adaptado pela Equipe BeefPoint.

{kind=link}