Justiça libera plantas da JBS em SC

23 de março de 2020

Vendas nas lojas da Swift quase dobram

23 de março de 2020Estratégia de proteção da Minerva ao dólar vai além do hedge natural

“O hedge natural é bonito no livro-texto, mas na prática há muitas variáveis que você não controla”. A frase é de Edison Ticle, diretor financeiro da Minerva Foods, uma das maiores exportadoras de carne bovina da América do Sul. Em tese, a receita em dólar oriunda das vendas externas compensaria, no médio prazo, o efeito negativo do salto da divisa americana sobre o endividamento e as despesas com juros, mas a realidade é mais difícil.

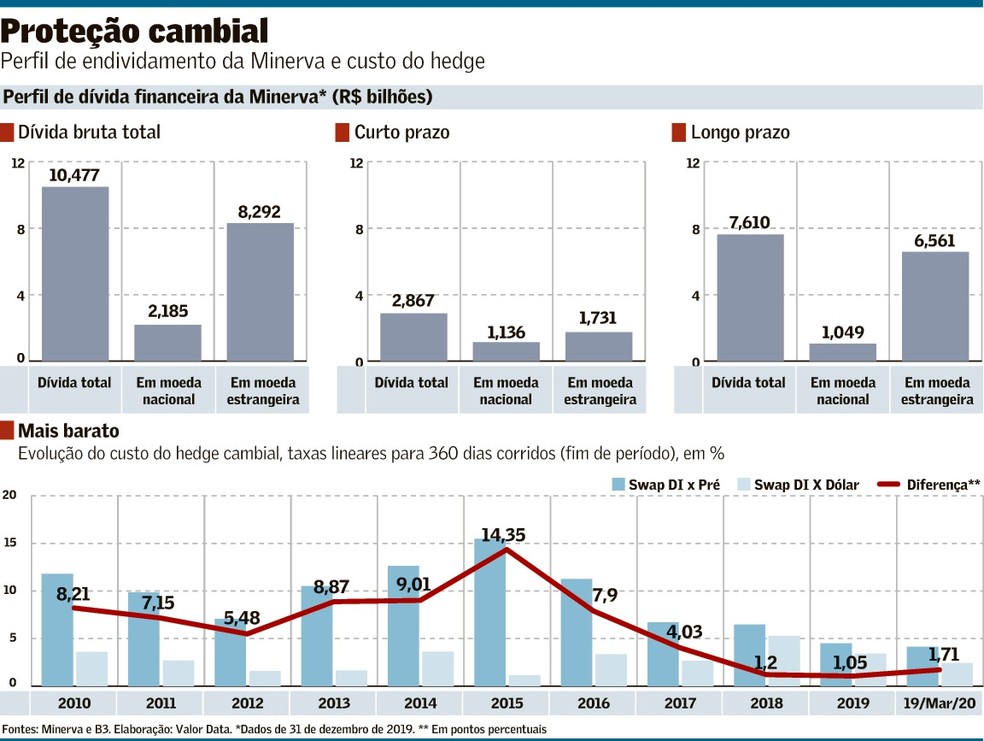

Desde meados de 2018, a Minerva mantém em torno de 50% da exposição de longo prazo ao dólar protegida por meio de instrumentos derivativos – basicamente NDFs, que equivalem à compra de dólar futuro no mercado de balcão.

Em 31 dezembro, último dado disponível, a Minerva tinha uma posição comprada em dólar, por meio de NDFs, de pouco mais de US$ 1 bilhão. Desse total, US$ 850 milhões se referiam aos instrumentos para proteger a dívida em dólar de longo prazo (que vence em mais de um ano), e que no fim do ano passado somava US$ 1,7 bilhão, segundo Ticle.

Com isso, a companhia julga estar a salvo das piores tormentas provocadas pelo valorização do dólar. Em 2020, a moeda americana se apreciou 24,5% ante o real, passando de R$ 4,03 para R$ 5,02. Grosso modo, a variação cambial teria feito a dívida da Minerva em moeda estrangeira que vence no longo prazo aumentar de R$ 6,5 bilhões para R$ 8,5 bilhões.

Sem o hedge cambial, inevitavelmente o indicador de endividamento (relação entre dívida líquida e Ebitda) da Minerva dispararia. Em dezembro, esse indicador estava em 2,8 vezes. Do ponto de vista de receita em dólar, que poderia suavizar o aumento da dívida, é preciso ter em conta que o resultado – positivo – do dólar valorizado não aparecerá imediatamente.

Isso ocorre, entre outros motivos, porque o primeiro trimestre é, sazonalmente, mais fraco para as exportações de carne bovina. Afora isso, a desaceleração econômica global pode ter reflexos negativos sobre o fluxo das exportações nos próximos meses, conjecturou o diretor da Minerva, ao defender sua posição contra o “hedge natural”.

Na entrevista ao Valor, o executivo da Minerva não fez comentários sobre as exportações do grupo neste trimestre, mas é fato que as perspectivas para o ano são piores, mesmo com atenuantes como a escassez de proteína na China – que ainda sofre com os efeitos da epidemia de peste suína africana e deve continuar absorvendo carne importada.

Na semana passada, o presidente da Associação Brasileira das Indústrias Exportadoras de Carnes (Abiec), Antonio Camardelli, disse que as exportações à Europa sofreram grande abalo em razão do coronavírus. Além disso, a recuperação da demanda chinesa enfrenta problemas logísticos, como a falta de contêineres. Dados preliminares da Secretaria de Comércio Exterior (Secex) mostram que, nas duas primeiras semanas de março, o volume médio diário de exportações de carne bovina do Brasil caiu 4,4% ante o mesmo mês do último ano.

Nesse ambiente, a Minerva anunciou na terça-feira férias coletivas em quatro de seus nove frigoríficos no Brasil. Em nota, a companhia disse que é uma forma de ajudar no combate à propagação do coronavírus e também um reflexo da “piora dos cenários doméstico e global, que inclui queda na demanda no segmento de food service e limitações logísticas em diversas partes do mundo”.

Para a Minerva, as vendas estão concentradas no exterior – mais de 65% do faturamento de R$ 18,1 bilhões de 2019. No Brasil, a companhia sempre dedicou os esforços para o pequeno e médio varejo e para o food service, que costumam ter maior rentabilidade. Agora, com o isolamento da população nas residências, este último segmento está bastante desafiado. Há relatos de frigoríficos que reduziram as vendas para food service em 40% na semana passada. Na bolsa, a crise do coronavírus representou queda de 39,2% no valor das ações da Minerva, atualmente avaliada em R$ 3,75 bilhões na B3.

Nessa conjuntura, a proteção financeira da Minerva poderá render um alívio. Mas isso só é possível porque o custo para montar posições de hedge caiu sensivelmente. Quando a taxa de juros no Brasil era alta, a estratégia de hedge da Minerva era mais ativa, montando e desfazendo posições ao sabor do risco econômico e político. No auge da recessão brasileira, em 2016, a Minerva chegou a pagar 14% por ano. Mas a expressiva redução do diferencial entre os juros brasileiros e os americanos fez o custo do hedge cair para menos de 4%. Com essas mudanças, a Minerva pode manter a proteção cambial por longos períodos sem que a despesa financeira tenha peso excessivo.

Embora há tempos advogue a necessidade de proteger o balanço das companhias contra os solavancos cambiais, Ticle admite que, no passado recente, o custo para proteger a exposição em dólar era impeditivo, o que tornava operações do tipo episódicas e, não raro, mal recebidas pelos analistas de bancos – estimar as despesas financeiras era como apostar na loteria.

Agora, afirmou Ticle, o custo de proteger o balanço contra a valorização do dólar, somado ao custo de dívida do grupo, é inferior ao Retorno sobre o Capital Investido (ROIC). Essa não era a realidade no passado de juros altos no Brasil. Do ponto de vista econômico, a soma entre o custo de hedge e o de dívida já chegou a ser superior ao ROIC, o que poderia fazer da companhia uma “renda fixa negativa”.

Fonte: Valor Econômico.

{kind=link}