MAPA: perigo pode estar nos alimentos com procedência desconhecida

28 de fevereiro de 2013Mercado físico do boi gordo – 28-02-2013

1 de março de 2013Entre todas fontes de proteína consumidas mundialmente, 24% são de peixes/frutos do mar. Saiba mais sobre este enorme mercado [Rabobank]

Introdução

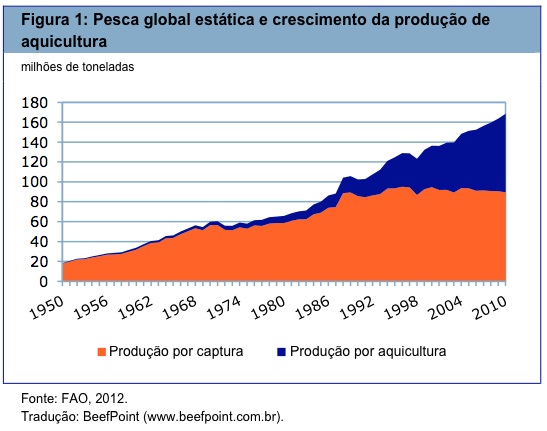

A indústria global de frutos do mar está passando por um período de crescimento baseado em uma maior demanda e em uma limitada oferta para captura selvagem. Estima-se que em 2010, a pesca global de peixes e a aquicultura forneceram ao mundo 168 milhões de toneladas de frutos do mar, dos quais 143 milhões de toneladas foram destinadas ao consumo humano. Esse volume representou 24% de todas as proteínas de origem animal globalmente consumidas, aumentando de uma participação de 15% em 1992.

Embora a demanda global tenha aumentado firmemente, a pesca global de peixes permaneceu relativamente estável, em 90 milhões de toneladas desde 2006 e deverá se manter nestes níveis nos próximos anos, dado o controle da pesca visando recuperar a população explorada excessivamente e obter sustentabilidade em longo prazo (Figura 1).

Isso implica que a produção adicional requerida precisará ser suprida pela indústria de aquicultura. Entretanto, os atuais líderes nessa produção, como China, Índia, Tailândia, Vietnã e Noruega, têm capacidade relativamente limitada para expandir devido aos recursos limitados. O Brasil, por outro lado, tem todos os ingredientes necessários para ter um papel central e preencher a escassez esperada na oferta.

Os recursos naturais intrínsecos do Brasil o tornam uma potencial potência em aquicultura. Sua zona econômica exclusiva (EEZ) – águas territoriais soberanas – é uma das 12 maiores áreas de água do mundo, medindo 3,5 milhões de quilômetros quadrados. O país também tem um contorno litorâneo de 8.500 quilômetros, em fronteira com o Oceano Atlântico. A longa costa litorânea brasileira e as águas frescas se estendem em uma diversa variedade de climas tropical e subtropical que são ideais para aquicultura, similar à do Sudeste da Ásia e a China, que atualmente são responsáveis por mais de 80% da produção global. O Brasil também possui 12% das reservas de água fresca disponíveis no planeta, com mais de 5,5 milhões de hectares de terra controlada pelo Governo federal.

Além disso, a atual vasta produção de grãos do Brasil junto com seu ainda grande potencial para mais crescimento (terras aráveis disponíveis) fornecem ao país outra vantagem na produção de espécies que consomem dieta vegetariana, à medida que os custos com alimentação representam cerca de 60% dos custos totais da produção de peixes. Uma vantagem em termos de custos dos alimentos dos animais também é um fator substancial por trás do crescimento da indústria de frango e de suínos no Brasil, que estão agora em segundo e quarto lugares no mundo, respectivamente.

Quadro 1: A indústria brasileira de alimentos animais é a principal direcionadora da competitividade em termos de custos

A indústria brasileira de alimentos para animais é a quarta maior do mundo e registrou um crescimento médio anual de 5% durante os últimos dez anos, impulsionada pela crescente indústria de proteínas animais, combinado com uma grande oferta de grãos, notavelmente, milho e soja. O Brasil é responsável por 28% da produção mundial de soja e 7% de milho. Os setores de frango e suíno são responsáveis por 79% da produção total de alimentos animais, mas o segmento de aquicultura é o que está mostrando a taxa mais rápida de crescimento, embora a partir de uma base bem baixa (Figura 2).

Nos próximos anos, o o setor de alimentos animais do Brasil terá todas as condições (clima favorável, bons níveis de precipitação e terra arável disponível) para continuar dando suporte ao crescimento da produção de proteínas animais, que será direcionado pela crescente demanda (doméstica e internacional) por esses tipos de produtos, incluindo frutos do mar.

Indústria de aquicultura doméstica está na infância

Apesar de o Brasil ter um potencial enorme para se tornar um participante importante do setor de aquicultura, o crescimento ainda está “rastejando”. Em 2010, sua produção total de frutos do mar foi de apenas 1,26 milhão de toneladas, das quais, 70% vieram de captura marítima e continental, com somente 479 mil toneladas se originando da aquicultura. Apesar de a produção de aquicultura permanecer baixa, essa cresceu rapidamente nos últimos anos em um cenário de incertezas sobre a qualidade e a quantidade do produto final obtido através da captura selvagem. Entre 2003 e 2010, o segmento de aquicultura teve um crescimento anual de 8% (Figura 3).

Da produção total de aquicultura em 2010, as espécies de peixes representaram 81%, seguidas pela produção de camarão, com 16%, e o restante, vindo de moluscos e rãs. A maioria da produção (80%) é feita em água fresca, com o restante vindo de águas costeiras.

Do ponto de vista global, a produção de frutos do mar do Brasil (selvagem e em fazendas) está bem atrás de países como Índia, Vietnã, Indonésia e China, uma nação que excede de longe os outros países em produção (Figura 4).

Tilápia, camarão e tambaqui são líderes no Brasil

Apesar de haver atualmente cerca de 40 espécies diferentes de peixes sendo comercialmente produzidos no Brasil, tilápia, camarão e tambaqui são as mais importantes de longe. Essas três espécies combinadas foram responsáveis por quase 60% da produção total em 2010.

Camarão: de exportações à orientação ao mercado doméstico

A carcinicultura começou no Brasil durante os anos oitenta, mas foi somente depois de 1995, com a introdução do Penaeusvannamei (uma variedade de camarão) que a indústria passou por um período de rápido desenvolvimento. Entre 1997 e 2003, a produção cresceu de 3,6 mil toneladas para 90 mil toneladas, a um ponto em que o Brasil se tornou uma das regiões líderes na produção de camarão. Os rendimentos aumentaram de 1.050/kg/ano/ha para 6.084, que é 490% de crescimento em apenas 6 anos. A desvalorização da moeda nesse período, que aumentou a atratividade das exportações, também impulsionaram o avanço na produção de carcinicultura.

Entretanto, em 2003, a indústria do camarão foi bastante afetada por um surto do vírus da Mionecrose Infecciosa (IMNV). Isso, junto com uma ação antidumping imposta pela Aliança de Camarões do Sul (SSA) nos Estados Unidos e com a valorização do Real brasileiro, resultou em um forte declínio na produção total para 63 mil toneladas em 2005. Desde então, a produção se recuperou levemente, estimulada pelo aumento na demanda doméstica.

Inicialmente uma indústria de exportação, os produtores de camarão do Brasil estão atualmente dedicados somente ao mercado interno. Comparado com a maioria da América Central e muitas regiões produtoras da Ásia, com notável exceção da China, o Brasil tem a vantagem única de ter um mercado doméstico grande. Na visão do Rabobank, a taxa de crescimento da indústria de 10% por ano ou mais poderia ser mantida por longo prazo, sem a necessidade de depender dos mercados de exportação.

Tilápia: o direcionador do crescimento da aquicultura brasileira

A produção de tilápia tem registrado uma das taxas de mais rápido crescimento entre o setor de aquicultura no Brasil e no mundo. De acordo com o Ministério de Pesca e Aquicultura do Brasil, embora a produção total de aquicultura tenha crescido a uma taxa composta de 8% ao ano, a produção de tilápia aumentou a uma taxa anual de 17% durante os últimos quatro anos. Em 2010, a produção de tilápia do Brasil foi de 155 mil toneladas, colocando o país em sexto lugar dentre os produtores de tilápia do mundo. No momento, parece que a tilápia é a espécie mais atrativa e provável que o Brasil poderia exportar.

Em todo o mundo, a tilápia tem sido uma das indústrias de aquicultura mais bem sucedidas. Seu consumo está crescendo em mercados como Ásia, América do Sul e Egito, bem como nos mercados ocidentais, como Estados Unidos, que é importador líder desse tipo de peixe. Nos Estados Unidos, as importações de tilápia cresceram em mais de 20% por ano na última década e a tilápia se tornou a quarta espécie mais popular, somente atrás do camarão, do atum e do salmão. Os principais exportadores de tilápia congelada aos Estados Unidos são China (90%) e Indonésia (5%), enquanto fornecedores de tilápia fresca aos Estados Unidos são Equador (37%), Honduras (39%) e Costa Rica (9%) (Figura 5).

O Brasil tem potencial para ser competitivo no mercado de produtos frescos, à medida que a maioria dos produtores concorrentes nesse mercado tem maiores custos de alimentos animais e capacidade limitada para fornecer grandes novas áreas de água fresca para a produção de tilápia.

Do lado dos congelados, a China é o exportador dominante de filés de tilápia devido à combinação de baixos custos de produção e processamento. No momento, a posição da China é incontestada, mas em 2011, os primeiros sinais de enfraquecimento apareceram na indústria de tilápia da China, à medida que problemas de clima afetaram a capacidade do país de expandir rapidamente a produção e as exportações. Apesar de as exportações terem se recuperado fortemente em 2012, a indústria de tilápia da China não foi lucrativa. Os maiores custos dos alimentos animais e de mão de obra, bem como a crescente demanda doméstica estão prejudicando a capacidade da China de continuar sendo o maior exportador de tilápia do mundo. Isso pode também criar oportunidades para o Brasil de se tornar um importante fornecedor de filé congelado.

Tambaqui: essa espécie pode se tornar a marca registrada de frutos do mar do Brasil?

A expansão das espécies de tambaqui (Colossomamacropomum) chamou a atenção do Brasil. O tambaqui é um peixe nativo que se tornou cada vez mais popular entre os consumidores graças a seu baixo teor de gordura e seu sabor consideravelmente atrativo. De fato, além de estar largamente disponível nos supermercados brasileiros, esse peixe tem sido exportado aos países europeus, como Portugal e França. Em 2010, o Brasil produziu 54 mil toneladas de tambaqui, 17% a mais que no ano anterior.

Outras espécies

Além dessas espécies, existem outras que podem ter sua posição fortalecida nos próximos anos. É o caso do pirarucu (Arapaima gigas), que é originalmente da Amazônia e cujo rendimento da carcaça pode ser mais de 50%. Outro exemplo é o beijupirá (Rachycentroncanadum), que já foi cultivado no estado de Pernambuco e é altamente valorizado no mercado internacional.

Para o futuro, baseado em hipóteses relativamente conservadoras do Rabobank, na qual a taxa de crescimento nos próximos dez anos seria igual à metade da taxa obtida durante os últimos cinco anos, a indústria de aquicultura do Brasil poderia alcançar um nível de produção de 1 milhão de toneladas em 2022 (Figura 6).

Indústria de frutos do mar do Brasil continua fragmentada com presença limitada de multinacionais

A indústria de frutos do mar pode ser dividida em dois diferentes tipos de participantes: produtores primários e companhias processadoras, com o primeiro agindo de forma independente ou integrado verticalmente. Entretanto, independentemente do tipo de participante, o mercado de aquicultura é muito fragmentado e é composto por participantes pequenos e médios (Figura 7). Apesar da disponibilidade de informação do lado do processamento ser muito escassa, algum senso de tamanho das companhias envolvidas pode ser obtido através da revisão de dados compilados pelo Banco Nacional do Desenvolvimento (BNDES), baseado no Relatório de Informações Sociais (RAIS). Isso indica que existem 661 companhias processadoras de frutos de mar no Brasil, das quais somente 7 podem ser consideradas empresas de grande escala (isto é, companhias com mais de 500 empregados).

As principais processadoras são Gomes da Costa, que pertence ao espanhol Calvo Group, e Camil. Esses dois participantes são principalmente mais focados em frutos do mar enlatados (sardinha e atum) e, combinados, são responsáveis por aproximadamente 85% do mercado de peixes enlatados no Brasil. Embora o primeiro seja um participante tradicional, o Camil entrou no mercado em 2011, quando adquiriu a Femepe e a Coqueiro da PepsiCo. Na época, essas eram a segunda e a terceira maiores companhias de peixes enlatados no Brasil, respectivamente.

Das companhias integradas verticalmente, os principais líderes são Leardini Netuno e Nutrimar/Aquacrustra. As primeiras duas companhias têm suas raízes no processamento da cadeia, mas também estão dando seus sinais na produção de aquicultura. A Leardini, por exemplo, comprou a Cavalo Marinho, uma fazenda de mexilhão e ostras. A Netuno, que pertence àNissui, do Japão, também anunciou que pretende aumentar sua produção de tilápia, visando entrar nos mercados brasileiro e dos Estados Unidos. Por outro lado, o grupo Nutrimar foi criado principalmente para ter acesso à produção da Aquacrustra, que pertence à mesma família da Nutrimar e é focada na produção de camarão. A companhia também importa frutos do mar para distribuição no Brasil.

O segmento “de fazenda” da indústria é muito fragmentado. Dados coletados do Censo de Agricultura do IBGE feito em 2006 sugerem que existiam cerca de 156 mil fazendas de aquicultura no Brasil, das quais 22% eram concentradas na produção de tilápia. O restante da produção de aquicultura é disseminada entre várias espécies.

Consumo de frutos do mar está entre os segmentos de mais rápido crescimento no Brasil

Com 193 milhões de pessoas – a quinta maior população do mundo, o Brasil é consumidor tradicional de proteína animal, representando 14% e 12% do consumo total mundial de carne bovina e de frango, respectivamente. Entretanto, quando se fala de frutos do mar, o cenário é bem diferente, com a demanda doméstica em 2010 representando “meros” 1,8 milhão de toneladas, de um consumo global de mais de 145 milhões de toneladas, ou 1,2% do consumo global. O consumo per capita ainda é significantemente baixo (9,4 quilos em 2010) comparado com a média mundial, que é de cerca de 18 quilos.

No entanto, o consumo de frutos do mar é um dos segmentos alimentícios de mais rápido crescimento no Brasil, tendo tido uma taxa composta de crescimento de 9% nos últimos seis anos, ultrapassando as outras proteínas animais (Figura 8). A demanda tem sido direcionada em grande parte pelos maiores níveis de renda e pelo fortalecimento do Real brasileiro, que tem tornado as importações mais atrativas. Além disso, a busca por opções de alimentos mais saudáveis abriu os olhos dos consumidores brasileiros para novas culinárias, como o sushi. Outro fator que contribuiu para o aumento do consumo de frutos do mar no Brasil foi a maior disponibilidade e variedade de alternativas a nível de varejo. Além disso, uma maior disponibilidade dá acesso aos consumidores que não vão normalmente a restaurantes. De acordo com o Euromonitor, entre 2009 e 2011 o volume de frutos do mar vendido através do canal de varejo cresceu em 33%, aumentando de 1,2 milhão de toneladas para 1,6 milhão de toneladas.

A sardinha é um peixe barato, que é principalmente comercializado na forma enlatada, bastante direcionada a consumidores de baixa renda. Estima-se que o consumo brasileiro de sardinha alcançou 110 mil toneladas em 2011.

O bacalhau é outro tipo de fruto do mar que se tornou cada vez mais valorizado pelos consumidores brasileiros e é tradicionalmente consumido durante os períodos de Páscoa e Natal. Apesar de não haver dados oficiais do consumo total desse produto no Brasil, dados do Secretaria de Comunicação Social da Presidência da República (SECOM) mostram que as importações aumentaram em 40% desde 2005, alcançando 43,4 mil toneladas em 2011. De acordo com fontes da indústria, esse aumento no consumo de bacalhau pode ser atribuído a dois fatores: crescimento no poder de compra dos consumidores e valorização do Real brasileiro, que facilitou as importações.

A demanda por salmão também ajudou a impulsionar o consumo de frutos do mar no Brasil. Sua popularidade está sendo direcionada pelo maior número de restaurantes japoneses surgindo no país, já que o salmão está nos itens mais comuns, como sushi e sashimi. É esperado que varejistas destravarão o verdadeiro potencial do mercado brasileiro oferecendo e promovendo progressivamente mais salmão inteiro e filé. O consumo de salmão no Brasil teve um impulso inesperado em 2008 e 2009 devido ao surto de anemia infecciosa do salmão (ISA) no Chile.

A indústria do Chile teve que coletar prematuramente quase toda sua biomassa de salmão no Atlântico. Esses peixes, apesar de seguros para serem consumidos, eram muito pequenos para serem vendidos como filés nos Estados Unidos e na Europa, de forma que foram vendidos grandes volumes como peixe inteiro no mercado brasileiro abaixo do custo de produção. Isso serviu para promover o peixe para milhões de novos consumidores. Atualmente, impulsionado pelos baixos preços do salmão, a demanda brasileira deverá alcançar um novo recorde. As exportações do salmão chileno ao Brasil nos primeiros seis meses de 2012 aumentaram em 91%, totalizando 31 mil toneladas. Devido ao alto nível de consumo de proteína, mas ainda baixo consumo per capita de salmão, o Brasil é visto como um importante direcionador da demanda global de salmão nos próximos cinco anos.

A tilápia tem sido mais apreciada pelo mercado doméstico, impulsionada por seu sabor e pelo valor nutricional, combinado com mudanças na forma como tem sido comercializada aos consumidores. Isso inclui uma mudança na venda do peixe inteiro para venda de filé. A demanda tem sido impulsionada pelo aumento no preço das outras carnes, que deram à tilápia um valor mais atrativo comparativamente. Considerando que toda a produção fica no mercado interno, o consumo de tilápia ainda ficaria em apenas 155 mil toneladas, ou 0,8 quilos per capita.

Importações estão preenchendo a lacuna

A demanda doméstica em rápido crescimento, junto com a produção limitada de frutos do mar e a recente valorização do Real brasileiro prepararam o terreno para uma aceleração das importações de frutos do mar pelo Brasil nos últimos anos. Entre 2008 e 2011, o volume de importações cresceu a uma taxa anual composta de 14%, alcançando 323,8 mil toneladas em 2011, e representando 18% do consumo de frutos do mar no Brasil (Figura 9).

Os principais frutos do mar importados pelo Brasil são salmão (do Chile) e bacalhau (de Portugal e Noruega). Essas duas espécies, juntas, representaram 25% do volume total importado em 2011, com as compras de bacalhau sendo de 43 mil toneladas, e as de salmão, 40 toneladas. O salmão deve registrar um grande crescimento nas importações em 2012, baseado em dados do meio do ano.

Além disso, as importações de peixe processado (filé) da China estão ganhando popularidade, com o país se tornando o maior exportador de frutos do mar para o Brasil (em volume) em 2011, passando Noruega, Chile e Argentina, cuja principal exportação ao Brasil é o filé de merluza. As vendas chinesas ao Brasil aumentaram de 7 mil toneladas em 2009 a 79 mil toneladas em 2011, aumento de dez vezes em dois anos (Figura 10). A China domina a oferta global de filés congelados e, à medida que a demanda na Europa e nos Estados Unidos está estagnada devido à recessão econômica, os processadores chineses veem o Brasil como um novo mercado em crescimento. Similarmente, a indústria de pangasius do Vietnã identificou o Brasil como o futuro destino para seus filés, que estão cada vez mais difíceis de serem vendidos à Europa.

Apesar do recente aumento nas importações totais, o mercado brasileiro ainda é relativamente fechado. As importações de camarão, por exemplo, foram proibidas desde 1999 devido a riscos sanitários.

Explorar o potencial requere mudanças significantes na legislação e investimentos

O atual estágio subdesenvolvido da indústria de aquicultura brasileira pode ser atribuído a vários fatores, que juntos reduzem o apelo da indústria a investidores.

Gargalos a serem superados

Do lado de regulamentação, uma das fraquezas é o sistema legal no que se refere ao uso de água para aquicultura. Existe uma burocracia considerável para se obter todas as permissões/licenças para começar uma operação de aquicultura. Isso é, em parte, explicado pelo grande número de instituições envolvidas na regulamentação da atividade, seja em águas federais ou estaduais. Além disso, uma queixa comum da indústria é a falta de padrões de biossegurança para a produção da maioria das espécies. Um exemplo de potenciais danos que podem ocorrer na ausência de leis de biossegurança é a interrupção da produção de aquicultura em uma região inteira causada por criação inapropriada e maior densidade de peixes em uma determinada fazenda que acaba contaminando fazendas próximas.

Os baixos rendimentos e a heterogeneidade também evitam a prosperidade do setor no Brasil. Como informado pelo BNDES em seu relatório recente sobre aquicultura brasileira, os métodos de criação comumente usados no Brasil ainda são muito primitivos. Esse problema pode ser parcialmente resolvido se a relação entre os elos da cadeia forem mais coordenadas entre elas mesmas, como são no caso da produção de carne suína e de frango (sistema integrado). Sob tal arranjo, os processadores (conhecidos como integradores) forneceriam aos criadores todos os insumos necessários e, dessa forma, teriam o controle das genéticas e da ração usada. Além disso, os integradores geralmente fornecem assistência técnica aos produtores visando melhorar a criação animal, de forma que podem capitalizar sobre os insumos de alta qualidade.

Outro obstáculo ao desenvolvimento do setor de agricultura é subdesenvolvimento da indústria de ração para o setor, apesar da grande disponibilidade de grãos. Como existem muitas espécies sendo criadas com uma ampla gama de hábitos alimentares e ambientes de vida – normalmente fazendas de pequena escala -, não é economicamente viável para as companhias produzir rações especificamente adequadas para cada situação em grande escala. O resultado dessa situação é uma combinação de ração de baixa qualidade e preços altos.

Considerando o papel crucial da ração para o sucesso da indústria, a indústria de aquicultura em si provavelmente precisará conduzir pesquisa focada na melhora da qualidade da ração (isto é, maior taxa de conversão e digestibilidade), o que pode ser feito através de parcerias com universidades/institutos de pesquisa e companhias de ração.

Vale destacar que, no caso da tilápia, o “pacote tecnológico” é mais desenvolvido, considerando a maior escala de produção. Dessa forma, todos os aspectos envolvidos na criação animal relacionados à tilápia estão bem à frente do que acontece com as espécies nativas do Brasil.

A infraestrutura também é outro importante obstáculo para o setor. Conforme citado pelo BNDES, muitas áreas que foram concedidas para fazendas de aquicultura são muito distantes de rodovias, postos, fábricas de ração, áreas e consumo e assim por diante, o que representa desafios adicionais à operação e, consequentemente, a viabilidade econômica desses projetos.

Por último, mas não menos importante, a falta de informação pública sobre o setor provavelmente evitou que os investidores tivessem melhor acesso ao potencial desse mercado.

Oportunidades atraentes

Apesar dos desafios a serem superados, o Rabobank acredita que a previsão para o setor de frutos do mar é muito boa. O país possui os principais fatores para se tornar uma potência em aquicultura.

Do lado doméstico, a velocidade de crescimento da demanda por frutos do mar deve manter a dinâmica, direcionada pelos maiores níveis de renda junto com mudanças na preferência dos consumidores por alimento de qualidade e produtos mais saudáveis. Além disso, mesmo com o consumo ainda bem abaixo do padrão da Organização Mundial de Saúde (12 quilos/ano/capita), é muito provável que o Governo brasileiro continue fornecendo incentivos para encorajar o consumo. De fato, o Governo já tem sido relativamente ativo nesse mercado através da aquisição de frutos do mar para serem distribuídos em escolas públicas.

Somente para demonstrar a magnitude da potencial demanda no futuro, o Rabobank considerou que o consumo crescerá em uma taxa composta de crescimento anual (CAGR) de 7% nos próximos quatro anos – similar aos níveis vistos nos últimos anos. Veremos o consumo total aumentar para 2,6 milhões de toneladas em 2015, o que não é longe do consumo doméstico de carne suína (Figura 11).

Esse consumo doméstico de rápido crescimento também provavelmente deverá promover um aumento nas importações de frutos do mar do Brasil, à medida que algumas das espécies preferidas não podem ser produzidas no Brasil, notavelmente salmão e bacalhau, que requerem temperaturas mais frias. Sob esse cenário, os exportadores da Noruega, de Portugal e do Chile poderão também se beneficiar da expansão antecipada da demanda.

O Rabobank também previu oportunidades de exportação, direcionadas pelo crescimento da demanda internacional por frutos do mar, que deverá crescer em 27 milhões de toneladas até 2030, de acordo com a Organização de Agricultura e Alimentos das Nações Unidas (FAO). Impulsos adicionais às exportações brasileiras virão do declínio da taxa de crescimento global da produção de aquicultura devido às restrições de água e aos crescentes custos da ração. Dentro do setor de aquicultura no Brasil, os segmentos de tilápia e camarão – cujas cadeias de valor estão bem à frente das outras – são as que poderão se beneficiar mais desse cenário.

Por exemplo, o mercado mundial de tilápia é dominado pela China, o principal exportador, e Estados Unidos, o maior importador. O Brasil, curiosamente, é o principal fornecedor de grãos à China, que usa parte desses grãos para alimentar os peixes domesticamente antes de enviá-los aos Estados Unidos. Além disso, grandes companhias de carne brasileiras têm grandes operações (por exemplo, JBS e Marfrig), um fator que poderia facilitar um possível comércio. O mesmo potencial se aplica ao camarão, onde países desenvolvidos – representados por Estados Unidos, União Europeia (UE) e Japão – são responsáveis por 85% das importações totais, com China, Tailândia, Vietnã, Equador e Índia responsáveis por 36% das exportações globais.

Em peixes brancos, a questão é se o Brasil pode criar uma indústria que replicaria o sucesso do pangasius. Esse peixe é quase exclusivamente produzido em Mekong Delta, no Vietnã, e dentro de um período de menos de 10 anos, expandiu-se de uma indústria pequena, produzindo menos de 100 mil toneladas para uma indústria profissional, exportando para um mercado cada vez maior globalmente e produzindo mais de 1 milhão de toneladas. Entretanto, devido à piora da imagem com os consumidores ocidentais e os aumentos nos custos da ração, a produção da indústria vietnamita estagnou nos últimos três anos. Isso pode abrir oportunidades para espécies nativas, como tambaqui e pirarucu – com características como taxa de crescimento rápido, cor branca, sabor suave e uma dieta vegetariana (e, dessa forma, menor custo de ração) – terem um papel no mercado global de peixes brancos de água fresca e competir com o pangasius. Todos esses fatores combinados apontam para a expectativa de que os líderes na indústria global de frutos do mar considerarão cada vez mais o Brasil como a próxima fronteira de frutos do mar, notavelmente aquicultura, seguindo os pioneiros como Calvo (atum e sardinha enlatados), Nissui (tilápia e carcinicultura), Pescanova (tilápia) e Nutreco (ração aquática).

Isso também pode atrair os gigantes brasileiros de carne a se aventurar no espaço da aquicultura. Os quatro principais produtores de carne do Brasil, com receitas combinadas de US$ 62 bilhões em 2011, desenvolveram logísticas, produção de ração, experiência inigualável na produção de proteína animal e uma presença global que poderia se estender para o setor de aquicultura. Para as companhias brasileiras de carne, a aquicultura pode ser vista como uma fonte de diversificação e uma oportunidade para gerar níveis de crescimento bem maiores do que a indústria de carnes.

Conclusão

O Brasil tem todos os ingredientes necessários para se tornar uma superpotência na produção de frutos do mar, rivalizando com produtores como Índia, Noruega e até China. Entretanto, apesar de seus recursos naturais intrínsecos e a grande disponibilidade de grãos, a indústria de frutos do mar do Brasil ainda tem que superar algumas barreiras para cumprir seu potencial. Entre eles, podemos destacar a pesada burocracia necessária para obter permissões de explorar a água, a falta de padrões de biossegurança para produção, a indústria de ração focada em peixes subdesenvolvida e a ausência de informações públicas sobre o setor.

Apesar de ter superado esses desafios, a previsão para o setor de frutos do mar no Brasil é bastante atraente. Do lado da demanda, o consumo doméstico deverá continuar crescendo relativamente rápido apoiado no aumento esperado nos níveis de renda junto com mudanças da preferência dos consumidores em direção a alimentos de qualidade e produtos mais saudáveis. Esse consumo doméstico de rápido crescimento também deverá promover um aumento nas importações de frutos do mar do Brasil, à medida que algumas das espécies preferidas não podem ser produzidas no Brasil, notavelmente salmão e bacalhau.

Em paralelo, o Rabobank também previu oportunidades do lado da exportação para companhias brasileiras. Isso seria motivado por uma crescente demanda internacional de frutos do mar, que deverá crescer em 27 milhões de toneladas até 2030, de acordo com a FAO – considerando que os consumidores manterão o atual nível de consumo per capita – junto com o baixo custo de produção que essas companhias podem alcançar aqui no Brasil. Resumindo, a visão do Rabobank é que, apesar de todos os desafios que o setor de aquicultura do Brasil terá que lidar nos próximos anos, o país – liderado por investimentos privados e do governo – aumentará sua importância no cenário global de aquicultura.

Fonte: “Brazilian Aquaculture – A Seafood Industry Giant in the Making”, Rabobank International (jan/2013), traduzido e adaptado pela Equipe BeefPoint.