Principais indicadores do mercado do boi – 27-07-2016

26 de julho de 2016Acordos de livre comércio têm impulsionado vendas de carne dos EUA à América do Sul

27 de julho de 2016Confira previsões da FAO e da OCDE para o mercado de carnes

O relatório chamado Agricultural Outlook 2016-2025 é um esforço colaborativo entre a Organização para Cooperação e Desenvolvimento Econômico (OCDE) e a Organização das Nações Unidas para Agricultura e Alimentação (FAO), que reúne especialistas em commodities, política e países de ambas as organizações e informações de colaboradores dos países membros para fornecer uma avaliação das previsões de médio prazo dos mercados globais agrícolas.

Com relação ao mercado de carnes, a menor demanda das economias emergentes e dos países exportadores de petróleo em 2015 exerceu pressões significativas de baixa nos preços das carnes. De acordo com o Índice de Preços das Carnes da FAO, os preços em 2015 caíram para um nível somente visto antes no começo de 2010. Essa queda contrasta com um período estendido de contínuos, embora às vezes voláteis, aumentos nos preços da carne que começaram em 2002. Somente uma vez durante esse período – depois da crise financeira de 2007-08 – os preços caíram nessa magnitude. O comércio mundial caiu em 2015 em termos de volumes. As exportações de carnes das Américas, a região fornecedora dominante, caíram em 2015, refletindo a menor oferta ao resto do mundo. As menores importações da Rússia e a perda de comércio líquido na América do Norte estimada em quase um milhão de toneladas, reduziram substancialmente as ofertas que iam para outras partes do mundo.

A previsão para o mercado de carnes permanece forte. Os preços dos grãos para alimentação animal deverão permanecer baixos durante o período projetado, dando estabilidade ao setor que vem operando em um ambiente de custos particularmente altos e voláteis de alimentos animais durante a maior parte da década passada. Isso é particularmente relevante para regiões como Américas, Austrália e Europa, onde os grãos para alimentação animal são usados mais intensivamente na produção de carne.

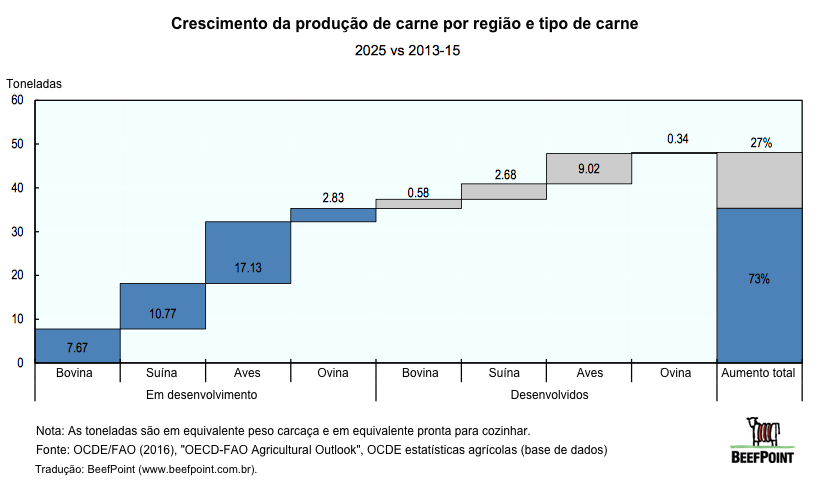

A produção global de carnes deverá ser 16% maior em 2025 do que no período base (2013-15). Isso se compara com um aumento de quase 20% na década anterior. Os países em desenvolvimento deverão ser responsáveis pela vasta maioria do aumento total, através do uso mais intensivo de farelo proteico nas rações.

A produção de carnes nos países em desenvolvimento continua sendo dominada por Brasil e China, os maiores produtores de carne e onde a produção deverá expandir-se consideravelmente durante o período analisado. O crescimento da produção se beneficiará de uma oferta abundante de recursos naturais, alimentos animais e disponibilidade de pasto, ganhos na produtividade e desvalorização do Real. A produção na China se beneficiará principalmente do crescimento das economias de escala à medida que as pequenas unidades de produção crescem, tornando-se maiores e comerciais. Outros países em desenvolvimento com potencial de contribuição para a produção adicional de carne incluem Argentina, Índia, Indonésia, México, Paquistão e Vietnã.

A carne de aves é a principal direcionadora do crescimento na produção total de carnes em resposta à expansão da demanda global para essa proteína animal mais acessível comparado com outras carnes vermelhas. Os baixos custos de produção e os menores preços do produto vem contribuindo para tornar a carne de aves a opção para produtores e consumidores nos países em desenvolvimento.

As respostas de oferta de animais aos sinais de mercado continuam sendo influenciadas pelas regulamentações ambientais e de segurança alimentar, além da disponibilidade de recursos naturais e oportunidades técnicas e tecnológicas para ganhos em produtividade. Dessa forma, há um potencial para crescimento na produção em muitos países em desenvolvimento, onde as pastagens naturais e as terras agrícolas são abundantes, como América do Sul e África Subsaariana.

No setor de carne bovina, vários anos de liquidação de rebanho em importantes regiões produtoras resultaram em uma menor produção de carne bovina em 2015. Entretanto, a produção deverá crescer a partir de 2016, com os maiores pesos das carcaças mais que compensando o declínio nos abates de bovinos. A produção de carne suína também crescerá após 2016, direcionada pela China, onde o tamanho do rebanho deverá estabilizar-se após anos de reduções substanciais (uma queda de 25 milhões de suínos entre 2012 e 2015). Outro fator que contribui para a expansão da produção da China nos próximos anos é a consolidação do setor de suínos.

A produção de carne bovina nos países em desenvolvimento será 20% maior em 2025 com relação ao período base. Argentina, Brasil, India e China serão responsáveis por dois terços da carne bovina adicional produzida. Nos países desenvolvidos, a produção será 7% maior em 2025 comparado com o período base devido ao alto crescimento na América do Norte, Rússia e economias em transição. Apesar de vários países da OCDE optarem por suporte voluntário acoplado à produção, a Europa reduzirá a produção de carne bovina, principalmente devido à redução esperada no rebanho leiteiro e baixa rentabilidade.

Várias regiões do mundo começaram um processo de reconstrução do rebanho bovino, que deverá continuar nos primeiros anos do período analisado. Isso segue um período extenso de liquidação do rebanho bovino na Australia e nos EUA devido à combinação de condições de seca e menor lucratividade durante o período de altos custos de alimentos animais. Em 2014, os EUA registraram o menor nível histórico do rebanho bovino. Embora os menores custos da ração devam apoiar maiores pesos nas carcaças e maior produção, a contínua reconstrução do rebanho conterá alguma expansão em curto prazo.

Globalmente, 10% da produção de carnes serão comercializadas em 2025, mais que os 9% de 2015, com a maioria do aumento vindo da carne de aves. A demanda de importação será fraca durante os primeiros anos do período previsto, principalmente devido às menores importações por causa da barreira de importação da Rússia e do crescimento mais lento na China, mas se fortalecerá na segunda metade do período projetado, devido ao crescimento das importações no mundo em desenvolvimento. O crescimento mais significativo na demanda de importação se origina do Vietnã, que captura uma parte maior das importações adicionais de todos os tipos de carnes. A África é outra região importadora de rápido crescimento, apesar de sobre uma base menor. Apesar de os países desenvolvidos ainda deverem representar um pouco mais da metade das exportações globais de carne até 2025, sua participação está caindo firmemente com relação ao período base. Por outro lado, a participação do Brasil nas exportações globais deverá aumentar em cerca de 26%, contribuindo com quase metade do aumento esperado nas exportações globais de carnes durante o período projetado.

Os preços nominais das carnes deverão começar a níveis similares àqueles registrados em 2010 e, na maioria dos casos, tenderão marginalmente à alta. Em 2025, os preços da carne bovina e da carne suína deverão aumentar em cerca de US$ 4.497 por tonelada de peso carcaça equivalente e US$ 1.580 por tonelada de peso carcaça equivalente, respectivamente. Em termos reais, os preços das carnes deverão ter uma tendência de baixa com relação aos seus níveis altos atuais.

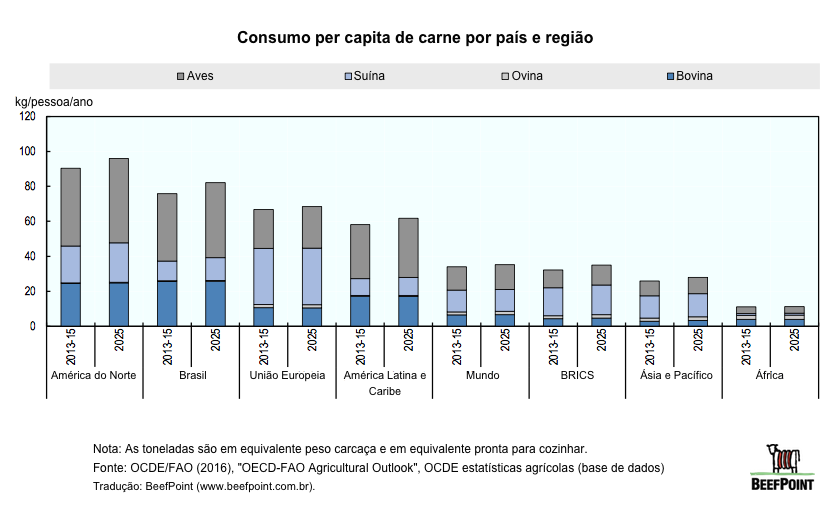

O consumo per capita global anual de carne deverá alcançar 35,3 kg equivalente peso no varejo até 2025, um aumento de 1,3 quilos comparado com o período base. Esse consumo adicional consistirá principalmente de carne de aves. Em termos absolutos, o crescimento total no consumo nos países desenvolvidos durante o período projetado deverá se manter pequeno com relação às regiões em desenvolvimento, onde a população em rápido crescimento e a urbanização permanecem importantes direcionadores. Isso é particularmente verdadeiro na África Subsaariana, onde a taxa de crescimento total do consumo durante o período previsto está mais rápida do que em qualquer outra região. A composição do crescimento também é algo único, com o crescimento absoluto na carne bovina quase correspondendo ao da carne de aves.

O consumo de carne bovina aumentará gradualmente nos próximos dez anos. Em 2025 e com relação ao período base, esse deverá aumentar em quase 6% nos países desenvolvidos, enquanto nas regiões em desenvolvimento esse deverá aumentar em aproximadamente 21%. O consumo per capita de carne bovina nos países em desenvolvimento permanecerá baixo com relação aos países desenvolvidos, em cerca de um terço em termos de volume. A percepção positiva dos compradores da Ásia da carne produzida de forma menos intensiva e livre de doenças continua sendo o principal direcionado do crescimento, resultando 45% de consumo adicional na próxima década na Ásia.

As exportações de carnes deverão ser 23% maiores do que no período base. Isso dado representa uma desaceleração do crescimento do comércio; uma taxa anual de 2,3% comparado com a taxa média anual de 3,6% na década anterior; esse crescimento, entretanto, representa quase a mesma quantidade em volume. O crescimento no comércio de carnes é maior do que o crescimento na produção: globalmente, apesar da rápida expansão da produção doméstica de carne em países em desenvolvimento. As importações de carne aumentarão no mundo em desenvolvimento, mais notavelmente de carne de ave e bovina que, juntas, representam 80% da carne adicional comercializada em 2025 com relação ao período base. Os principais países importadores são Africa Subsaariana, Arábia Saudita, Indonésia, Filipinas e Vietnã. As importações de carne pela África Subsaariana representam 8% do comércio global mas deverão expandir-se em quase 6% no período analisado.

Apesar de em 2025 os países desenvolvidos ainda devam ser responsáveis por um pouco mais da metade das exportações globais de carnes, sua participação cairá firmemente com relação ao período base. As exportações de carnes dos EUA capturarão mais de um quarto da expansão do comércio total, enquanto as exportações da União Europeia cresceram somente marginalmente. A UE melhorou seu acesso aos mercados da Asia, mas a competição de mercado com a América do Norte e do Sul evitarão que o bloco europeu aproveite totalmente essa oportunidade. Os países em desenvolvimento que são tradicionais exportadores deverão manter uma grande participação no comércio global de carnes. O Brasil e a Argentina se beneficiarão da atual desvalorização de suas moedas. A participação do Brasil nas exportações globais aumentará em 26%, contribuindo com quase metade do aumento nas exportações globais de carnes durante o período projetado.

A demanda de importação será fraca durante os primeiros anos do período analisado, principalmente devido às menores importações da Russia e da China, mas se fortalecerão depois. O crescimento mais significativo na demanda de importação se origina no Vietnã, que captura uma grande parte das importações adicionais de todos os tipos de carne impulsionados por um forte crescimento econômico. A África é outra região de rápido crescimento nas importações, apesar de em comparação com uma base baixa. O crescimento global nas importações em termos de volume será direcionado pela carne de aves pelos países em desenvolvimento. Esses países também comercialização entre si a vasta maioria do crescimento adicional de carne bovina.

Globalmente, os surtos de doenças animais e as políticas comerciais permanecem entre os principais fatores direcionadores da evolução e da dinâmica do mercado mundial de carnes. A implementação de vários acordos comerciais, como a Parceria Trans-Pacífico (TPP) durante o período previsto poderia aumentar e diversificar o comércio de carnes. Um anúncio feito pela Agência Internacional para Pesquisa sobre o Câncer da Organização Mundial de Saúde (OMS) classificou a carne processada como carcinogênica. Isso levantou preocupações entre os consumidores do mundo todo e pode impactar no consumo projetado dos países com alto consumo per capita de carnes.

Clique aqui para acessar o relatório completo (em inglês).

Fonte: FAO, traduzida e adaptada pela Equipe BeefPoint.

{kind=link}