Por que sua fazenda precisa ser mais do que uma unidade de produção?

30 de janeiro de 2020Cade inicia investigação de cartel contra JBS e BRF

31 de janeiro de 2020Como o panorama global da oferta de carne evoluirá

Nos últimos dez anos, houve um crescimento sem precedentes na demanda de proteínas em todo o mundo. O consumo global total de carne aumentou cerca de 2% ao ano, quase metade dos quais provenientes da China.

Os participantes da indústria capitalizaram esse crescimento. Isso por meio de investimentos em toda a cadeia de valor de proteínas:

– gigantes de processamento de carne verticalmente integrados. Através de aquisições de genética, fabricação de alimentos para animais e empresas de produção animal;

– empresas de saúde animal e nutrição buscaram expansão geográfica e de portfólio;

– e as startups de laboratório atraíram capital de investimento. Para a engenharia de cultura de tecidos pioneira e outros novos sistemas de produção animal.

Os próximos dez anos parecerão notavelmente diferentes da década passada. O consumo agregado de proteínas da carne continue aumentando. Mas espera-se que a taxa de crescimento diminua em 50% – para 1,0 a 1,5% ao ano. E o crescimento será concentrado em bolsões discretos.

Essa será uma era marcada por mudanças macroeconômicas, demográficas e de preferência orientadas por nutrição. Essas certamente apresentarão ameaças e oportunidades.

Substitutos de proteínas animais estão cada vez mais competindo no consumo de proteínas. Esses incluem proteínas de origem vegetal e carne sintética. Isso estimulado pelas preocupações com o impacto ambiental da produção animal.

Espera-se que os mercados de proteínas adjacentes apresentem oportunidades adicionais. O consumo global de produtos lácteos deve crescer cerca de 1,5% ao ano até 2025. Acompanhado pelo consumo da África Subsaariana em cerca de 3,0% ao ano.

Os participantes bem-sucedidos no mercado de proteína de carne serão aqueles que:

– ajustarem suas estratégias operacionais e de investimento às mudanças de demanda;

– adotarem uma visão regional para informar as decisões nacionais de investimento;

– desenvolverem capacidades para entender e reagir às mudanças no ambiente competitivo.

O que moldará a demanda de proteína da carne

Quatro desenvolvimentos críticos influenciarão a demanda de proteína da carne até 2025 e depois.

1) Nem todos os países convergirão para uma dieta ocidental

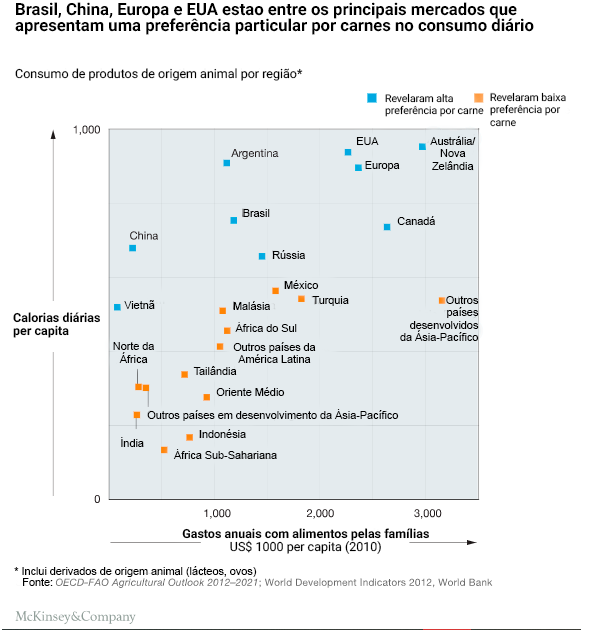

O crescimento da população e a renda per capita devem impulsionar a demanda global por carne. Diferenças nas preferências alimentares locais levarão a padrões divergentes no consumo de proteínas. Isso, mesmo com o aumento da renda.

Claramente, a renda importa. A ingestão calórica diária de produtos de origem animal é 50 a 100% maior nos países com renda per capita acima de US $ 30.000. Isso em comparação com aqueles com renda per capita de US $ 4.000 a US $ 20.000.

Ainda assim, o consumo de produtos animais entre países exibiu duas trajetórias distintas. Um conjunto de países exibe uma forte preferência pela carne. Principalmente os mercados anglo-saxões, Argentina, Brasil e China. Por outro lado, outros locais mostram uma baixa preferência por carne. Isso inclui a maioria dos países da Ásia-Pacífico, grande parte do Oriente Médio, México e o resto da América Latina. Eles têm maior participação de proteína proveniente de fontes como leguminosas e frutos do mar (Figura 1 ).

2) O caminho da Índia será diferente do caminho da China

A população da Índia deve superar a da China em 2025. Mas o consumo nacional de carne totalizará menos de 10% da China ao mesmo tempo. A Índia fornece um exemplo claro de por que não se trata apenas de renda. As preferências alimentares também são influenciadas por fatores culturais.

Na Índia, Kerala e Punjab, por exemplo, são estados relativamente prósperos, com renda per capita comparável. Apenas 8% da população de Kerala é vegetariana, mas quase 80% do indiano de Punjab é vegetariano. De fato, apenas três dos 29 estados viram um declínio no vegetarianismo de 1994 a 2012. Declínio de dez pontos percentuais ou mais, e muitos estados têm regulamentos que proíbem o abate ou a venda de gado.

A grande população da Índia e suas preferências alimentares garantem que o país será um fator no crescimento do consumo. Por exemplo, espera-se que a Índia acompanhe apenas a China e os Estados Unidos. Isso em sua contribuição para a demanda incremental de aves até 2025. Representando 5 a 10% do crescimento do mercado global.

3) China continuará sendo o maior mercado único. Apesar da desaceleração do crescimento da demanda

Prevê-se que o crescimento do consumo de carne per capita cresça apenas cerca de 1% ao ano até 2025. À medida que os platôs da população e a proporção de cidadãos em situação de pobreza diminuem, espera-se que a história de proteína animal na China reflita uma leve mudança no mix de produtos, em vez de crescimento sustentado do volume.

Prevê-se que o crescimento do consumo de carne per capita cresça apenas cerca de 1% ao ano até 2025. Os platôs da população e a proporção de cidadãos em situação de pobreza estão diminuindo. isso deve refletir uma leve mudança no mix de produtos, em vez de crescimento sustentado do volume.

Prevê-se ainda que a China represente quase 30% da demanda incremental de carne até 2025. Devido a:

– sua enorme população;

– a alta preferência de seus consumidores por carne;

– uma desaceleração paralela no crescimento da demanda por proteínas em outros mercados.

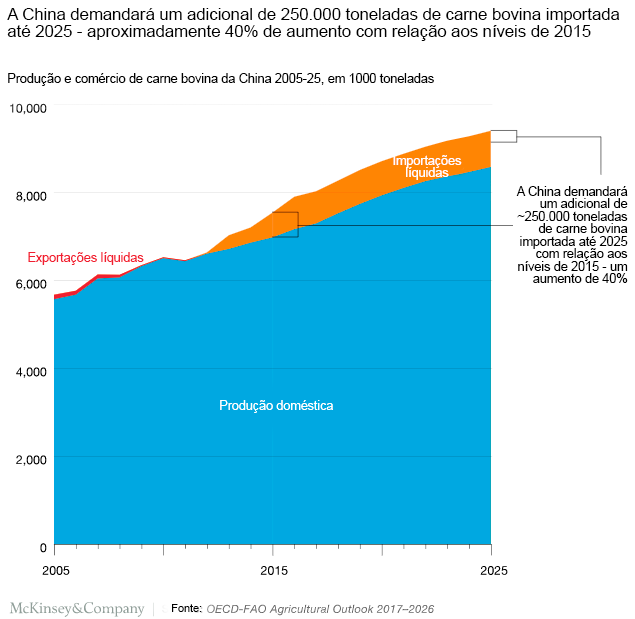

A China exigirá 250.000 toneladas adicionais de carne bovina importada até 2025. Um aumento de cerca de 40% em comparação com os níveis de 2015. Assim, espera-se que a China continue sendo um mercado de foco competitivo (Figura 2).

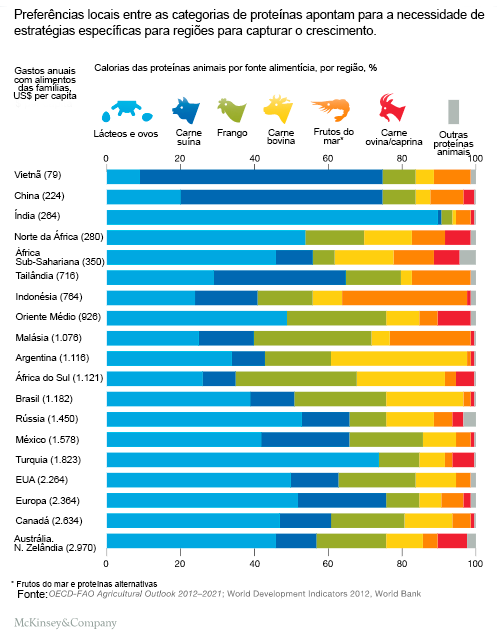

4) Vários “pontos quentes” estimularão o crescimento incremental da demanda

A China é uma parte importante da história de crescimento para todas as categorias de gado. Espera-se que contribua com mais de 20% da demanda incremental de carne bovina e de aves e quase 50% na carne suína e ovina. Alguns bolsões de crescimento são impulsionadas em grande parte por uma preferência cultural. Por exemplo, carne de carneiro e cabra no Oriente Médio e na África. Ou frutos do mar e proteínas alternativas no sudeste da Ásia.

Os participantes do setor devem permanecer atentos às anomalias de crescimento específicas do mercado. Por exemplo, o Paquistão deve seguir apenas o Brasil, a China e os Estados Unidos como um fator de aumento da demanda de carne bovina.

A Indonésia, as Filipinas e o Vietnã responderão coletivamente por cerca de 10% da demanda incremental de aves. A África Subsaariana deve representar cerca de um quinto do aumento da demanda de carne bovina. Impulsionada pelo crescimento da população e expansão da renda. Capturar o crescimento de “pontos quentes” exigirá uma saída dos negócios, como de costume. Isso para produtores e processadores de gado (Figura 3).

O que uma curva de custo revela sobre a dinâmica do setor

Como vimos, as mudanças na demanda desempenharão um papel crítico na formação da evolução dos mercados de proteínas animais. O mesmo acontece com as mudanças nas pegadas de produção global e nos padrões comerciais associados. Que criarão oportunidades para os participantes da cadeia de valor. A geração de curvas de custo de produção pecuária pode ajudar investidores, gerentes de fazendas e outras empresas a tomar decisões estratégicas. Essas podem otimizar a eficiência de custos e a produtividade.

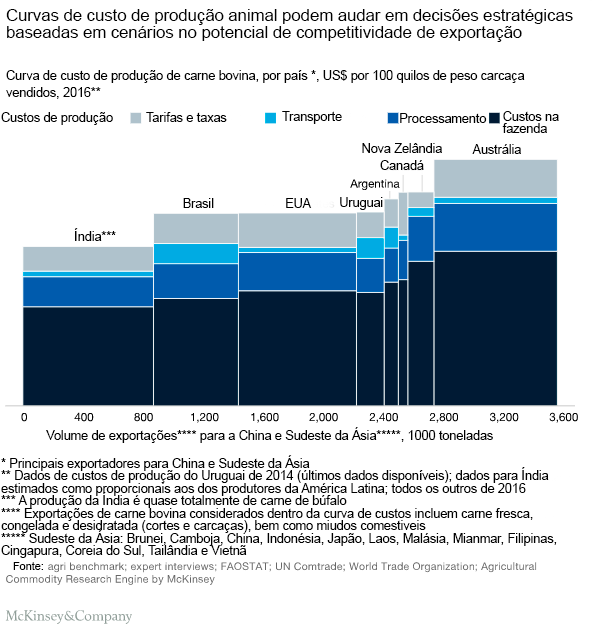

De acordo com o Agricultural Commodity Research Engine da McKinsey, dinâmica de produção e desenvolvimentos macroeconômicos sustentarão os custos das exportações de carne bovina de diferentes regiões para o leste e sudeste da Ásia (Figura 4).

A importância das compensações de custo-qualidade

Os dois maiores exportadores de carne bovina da região são a Austrália e a Índia. Suas indústrias estão nos dois extremos da curva de custos. A carne de búfalo da Índia, ou “carabeef”, enviada à China e às Filipinas, obtém um preço muito abaixo do da carne a pasto australiana. Essa é preferida pelos consumidores no Japão e na Coreia do Sul.

As políticas nacionais e as preferências dos consumidores por carne de qualidade superior provavelmente iniciarão um reequilíbrio comercial. Isso em vantagem dos exportadores australianos e neozelandeses. E às custas de produtores de baixo custo na outra extremidade da curva de custos.

Atualmente, há pouca diferença nos custos de entrega de carne bovina para a Ásia entre os produtores da América do Norte e do Sul. Os custos com tudo incluído no Brasil, nos Estados Unidos e no Uruguai, por exemplo, variam em menos de US $ 5 por 100 kg. Mesmo mudanças marginais nas taxas de câmbio, tarifas e produtividade podem ter efeitos dramáticos.

Como o crescimento da produtividade afetará a América Latina

Atualmente, a América Latina desfruta de uma forte posição de exportação por causa de taxas de câmbio favoráveis. Protegendo efetivamente os produtores de uma produtividade atrasada. Por exemplo, ganho médio diário de peso por animal, inferior a 60% dos produtores americanos e canadenses.

Entendendo que taxas de câmbio favoráveis podem não durar para sempre, será fundamental que a competitividade da região se concentre na melhoria da produtividade. Existem vários fatores conflitantes que determinarão isso. A deterioração contínua da qualidade das pastagens desafiarão a eficiência da alimentação. Juntamente com a ameaça do aumento dos custos de insumos. Por exemplo, os custos de mão-de-obra aumentando duas a três vezes mais rapidamente do que nos Estados Unidos). Por outro lado, melhorias na genética do rebanho e a aceleração das indústrias de saúde e nutrição animal podem ser alavancas fundamentais para combater esses efeitos.

O impacto de uma recuperação do preço das commodities

Com os preços em mínimos históricos, uma recuperação para os níveis de 2013 reduziria bastante a competitividade de custos de confinamentos. Dobrar os preços do milho aumentaria em 10 a 20% os custos com tudo incluído na Argentina, Canadá e Estados Unidos. Prejudicando a competitividade dos EUA com o Brasil e o Uruguai e colocando Argentina e Canadá atrás da Nova Zelândia na curva de custos.

Ajustando-se às mudanças de demanda

Os atores devem reconsiderar se suas estratégias operacionais e de investimento estão alinhadas com as mudanças na demanda. O ajuste significará mais do que a identificação de parceiros de logística e clientes em novos centros de demanda.

As grandes diferenças na qualidade da produção de carne bovina, nas taxas de câmbio e nos custos de comércio e transporte exigem que as atividades sejam reavaliadas. Em toda a cadeia de valor, os vencedores serão aqueles que puderem identificar e garantir o melhor posicionamento da cadeia de suprimentos. E a eficiência de ativos para capitalizar as oportunidades direcionadas pela demanda.

Focar em perspectivas subnacionais

Uma perspectiva nacional sobre as relações entre oferta e demanda não será suficiente para tomar decisões estratégicas no setor de carne. As diferenças regionais na eficiência da produção de proteínas animais, resultam em grandes discrepâncias nos custos totais. Isso inclui infraestrutura de transporte, disponibilidade de alimentos de qualidade e características de qualidade da carne.

O custo de entregar carne bovina à China, por exemplo, é 15% maior do estado de Queensland em relação a Victoria na Austrália. E quase 125% maior no sul em relação ao norte do Brasil. A capacidade de comparar custos, retorno do investimento e recursos em nível subnacional se tornará cada vez mais importante. Isso para o estabelecimento de vantagens competitivas pelas empresas em relação aos concorrentes.

Construindo recursos analíticos para melhorar a agilidade estratégica

Casar a modelagem de cenários com flexibilidade estratégica é essencial para os tomadores de decisão em toda a cadeia de valor. Os últimos meses mostraram o potencial de grandes mudanças na política comercial. Incluindo ajustes tarifários bilaterais de ida e volta ou a ameaça de dissolução dos acordos comerciais regionais.

Os custos com ração mostraram-se particularmente voláteis na última década – com os preços globais de milho e soja situando-se em cerca de 50% do pico observado em 2012 – e sujeitos a instabilidade climática. As restrições de recursos, o conhecimento técnico e as preferências do consumidor estão exercendo pressões concorrentes sobre as práticas de produção animal.

Um fator crítico para o sucesso nesse cenário será a construção de recursos analíticos e processos de gerenciamento. Para entender e reagir à competitividade de custos regionais do suprimento global de carne em tempo real.

O investimento e a inovação em toda a cadeia de valor da carne devem prosseguir nos próximos anos. Isso à medida que o consumo global de proteína animal aumentar. Os participantes, no entanto, precisarão se ajustar a um novo cenário de demanda. Isso de acordo com os quatro desenvolvimentos descritos. O sucesso também dependerá da capacidade de casar esse entendimento das tendências, com uma visão de como as cadeias de suprimentos podem mudar.

Esperamos que este artigo contribua para uma maior compreensão da evolução da oferta e demanda de proteínas. E incentive os processadores de carne, investidores e outras partes interessadas a refletir sobre seus próximos passos.

* Artigo de Justin Ahmed, consultor no Centro de Conhecimento Norte-Americano da McKinsey em Waltham; Jeffrey Lorch, sócio no escritório de Boston; Liane Ong, parceira associada no escritório de Chicago e Jay Wolfgram; consultor no escritório de Denver.

Fonte: McKinsey & Company, traduzido e adaptado pela Equipe BeefPoint.

{kind=link}