Ministra da Agricultura vai aos EUA tentar reabrir mercado para carne do Brasil

18 de novembro de 2019Cancelamento do acordo de leniência não está em discussão, diz CEO da JBS

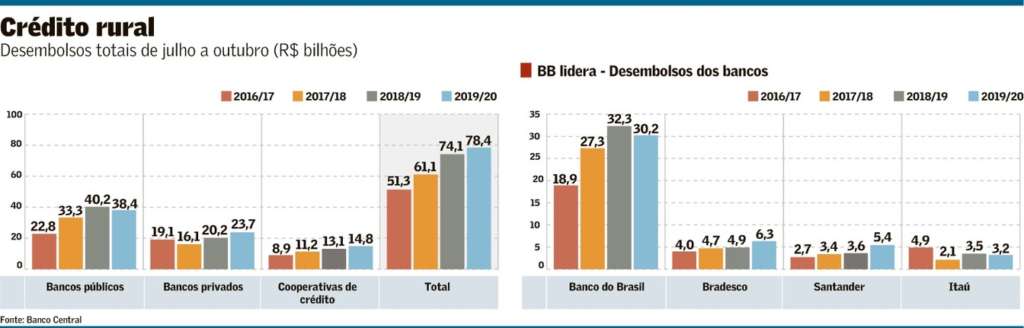

18 de novembro de 2019BB perde participação no crédito rural

Líder histórico no segmento de crédito rural no país, o Banco do Brasil continua a perder terreno no segmento. No fim do terceiro trimestre deste ano (julho a setembro), a carteira de agronegócio da instituição registrava queda de 1,2% em relação a março, para R$ 184,8 bilhões, ao passo que os empréstimos para agroindústrias caíram 33% nos 12 meses encerrados em setembro em relação ao ano-móvel anterior, para R$ 14,4 bilhões.

No quesito desembolsos, os financiamentos liberados pelo BB ao setor agropecuário já recuaram 6,5%, para R$ 30,2 bilhões, nos quatro primeiros meses da safra 2019/20 (julho a outubro) ante o mesmo período do ciclo passada (2018/19). Resultado crucial para empurrar para baixo o desempenho dos bancos públicos nesse mercado (ver infográfico).

“É difícil dizer se a gente vai ter 60%, 55% [de participação de mercado]. Quando você é o líder, é o alvo. Então é normal que a gente perca tamanho ao longo do tempo”, afirmou o vice-presidente de Agronegócios do Banco do Brasil, Ivandré Montiel, em entrevista ao Valor. “A concorrência está vindo forte, mas já estamos preparados, através do atendimento especializado, para conseguir lutar nessa nova arena”, acrescentou ele.

Em sua primeira entrevista desde que assumiu o cargo, no fim de janeiro, Montiel, que é servidor de carreira do BB, ponderou que a perda de mercado se concentra no segmento empresarial (agroindústrias, cooperativas e grandes empresas rurais), exatamente o foco dos bancos privados. A carteira de produtores rurais, no entanto, atingia R$ 168,2 bilhões em setembro, um aumento de 1% ao longo de 12 meses.

O BB também afirmou que não necessariamente perdeu clientes para instituições privadas, já que parte dos clientes vêm migrando seus financiamentos para instrumentos de mercado de capitais dentro do próprio banco público. O BB tem apostado fortemente em operações baseadas na captação de Certificados de Recebíveis do Agronegócio (CRA), por exemplo: devem ser liberados R$ 6,5 bilhões nessa frente em 2019, contra R$ 4 bilhões no ano passado.

Esse movimento faz sentido num ambiente de taxa básica de juros (Selic) de 5% ao ano, já que a taxa do crédito rural “não é tão decisiva como era antes”, e favorece o desenvolvimento do mercado de taxas livres (bancadas com recursos próprios dos bancos e que não contam com subsídios ou recursos controlados pelo governo). Nesse sentido, o BB já ajustou suas taxas livres ao patamar de juros da economia e vem concedendo alguns empréstimos que chegam a 6% ao ano – mas há financiamentos de até 10% ao ano com recursos livres, a depender do risco.

Por outro lado, as taxas do financiamento para operações de custeio com recursos do atual Plano Safra (2019/20) estão fixadas em 8% para grandes produtores – ou seja, “o livre já está abaixo do controlado”, destacou o executivo do BB. “Agora, o fator decisivo é a proximidade, o atendimento, relacionamento, a inovação”, completou. “Daqui uns dias, alguém vai pegar [crédito rural] a 4% ou 4,5% ao ano. O cenário macroeconômico é essencial, propício e decisivo para isso. As decisões dos clientes não vão estar mais centradas em preço”, afirmou Montiel.

Para o BB, a receita para fazer frente à concorrência é intensificar a tecnologia no processo de concessão dos financiamentos, mergulhar no mercado de capitais, ampliar a oferta de apólices de seguro rural e criar soluções personalizadas aos clientes. A instituição lançou uma série de funcionalidades on-line, como contratação e renovação de operações para médios e pequenos agricultores por App, e mantém 30 profissionais exclusivos pensando em inovação para o setor. Mais de 80% das operações do banco já são feitas eletronicamente, segundo Montiel.

Na área de mitigadores de risco, o banco incluiu novas culturas no guarda-chuva do seguro rural, como amendoim, aveia, canola, triticale, girassol e grão de bico, e criou o seguro de faturamento para a pecuária. Outra aposta é na atuação na B3. O BB começou a atuar como lançador de contratos de opção. De agosto até agora, são cerca de R$ 60 milhões lançados para travar preços de produtos agrícolas (soja, milho, café, boi e arroz) e dólar.

Reflexo de um discurso mais liberal, o governo criou um dos principais indutores da concorrência ao BB: permitiu o uso de recursos do Tesouro Nacional (R$ 9,9 bilhões na atual safra) para equalização de juros (subsídios) por bancos privados, novidade prevista na Medida Provisória 897, a MP do Agro. Antes, a regra era restrita aos agentes públicos e cooperativas de crédito. Sem dizer se é contra ou a favor, Montiel disse que a instituição cumpre aquilo que o governo decidir e elogiou outros pontos do texto. “Ela traz o setor do agronegócio para outro patamar, coloca o agronegócio no mundo moderno, da assinatura eletrônica, de emissão de títulos com moeda estrangeira”, afirmou.

Fonte: Valor Econômico.

{kind=link}