Cadeia de carnes do Uruguai deixa de ganhar US$ 35 milhões anuais devido ao manejo errado do gado

26 de novembro de 2018EUA abrem mercado de carne bovina in natura para Argentina

27 de novembro de 2018Avança plano da Minerva para corrigir rota

“Não espere nada transformador apenas em função de a alavancagem ter caído. Não é assim que a gente funciona”. Há um ano, o diretor financeiro da Minerva Foods, Edison Ticle, descartava aquisições e conjecturava sobre um aumento da distribuição de dividendos, algo raro para um frigorífico que, nesta década, lucrou somente em três anos (2010, 2011 e 2017), o que não deverá mudar em 2018 – de janeiro a setembro, o prejuízo líquido superou R$ 1 bilhão.

Os planos, apresentados durante o tradicional encontro anual dos executivos da companhia com investidores, não se concretizaram. Pelo contrário. O índice de alavancagem (relação entre a dívida líquida e o Ebitda), que deveria cair de 4 vezes para 3 vezes até o fim de 2018, atingiu 5 vezes em 31 de setembro. A Minerva atribuiu essa trajetória à maior necessidade de capital de giro para sustentar suas operações no Mercosul – onde adquiriu nove frigoríficos da JBS no ano passado – e ao impacto da depreciação do real.

A escalada do índice de endividamento azedou o humor dos investidores. Ao longo deste ano, as ações da Minerva caíram mais de 50% na B3, o que fez a empresa perder R$ 1,2 bilhão em valor de mercado na bolsa. Diante desse cenário negativo, a companhia já vem tentando, há alguns meses, corrigir o rumo. Na manhã de ontem, durante a edição deste ano do encontro com investidores, a companhia controlada pelos Vilela de Queiroz assegurou que a dívida, desta vez, será reduzida. Na melhor das hipóteses, a Minerva levantará cerca de R$ 2,5 bilhões e reduzirá seu índice de alavancagem para 2,1 vezes até o fim de 2019. Na pior, o índice cairia para 3,7 vezes.

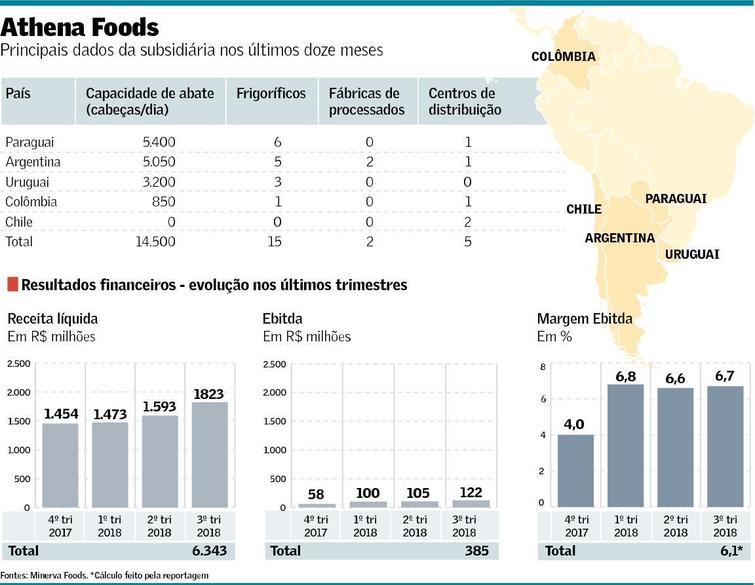

A empresa está na fase final de um aumento de capital privado de R$ 1 bilhão – os dois principais acionistas, os Vilela de Queiroz e o fundo saudita Salic, injetarão a maior parte dos recursos. Para atingir os R$ 2,5 bilhões, a Minerva conta com a listagem da subsidiária Athena Foods na bolsa de Santiago (Chile). A subsidiária responde por 40% do faturamento anual de mais de R$ 15 bilhões da Minerva e reúne os frigoríficos da companhia em Argentina, Chile, Colômbia, Uruguai e Paraguai (ver infográfico).

Na semana passada, a empresa brasileira deu o pontapé inicial na oferta inicial de ações (IPO, na sigla em inglês) da Athena e entrou com pedido de registro da oferta no órgão que regula o mercado de capitais do Chile. Aos investidores, o presidente da Minerva, Fernando Galletti de Queiroz, reafirmou ontem a expectativa de realizar o IPO no início do segundo trimestre do próximo ano. Antes disso, entretanto, o órgão regulador do Chile precisa dar seu aval. O prazo para que isso aconteça é de 180 dias.

De acordo com Ticle, a Minerva poderá vender até 35% do capital da Athena Foods na bolsa chilena, levantando entre R$ 1 bilhão e R$ 1,5 bilhão. Do total a ser levantado, dois terços serão usados para pagar dívidas, reafirmou.

Somado ao aumento de capital, que será integralmente destinado ao pagamento de dívida, os recursos do IPO da Athena reduzirão as despesas financeiras anuais da Minerva em ao menos R$ 220 milhões, estimou Ticle. Atualmente, as despesas são de R$ 900 milhões ao ano. A maior parte dessa economia será proporcionado pelo resgate dos US$ 291 milhões em bônus perpétuos – a Minerva paga um juro anual de 8,75% ao ano nesses títulos. Ao resgatar os papéis, a empresa economizará aproximadamente US$ 25 milhões por ano, de acordo com o executivo.

Afora o pagamento das dívidas, o IPO também deverá ajudar a sustentar o crescimento da Athena Foods. A previsão é que um terço dos recursos da oferta fique no caixa para que a subsidiária fortaleça seu plano de negócios, que inclui a reabertura de unidades na Argentina e aquisições na Colômbia, onde a companhia já tem uma unidade.

Na avaliação dos executivos da Minerva, as principais oportunidades de crescimento no mercado de carne bovina estão nos outros países da América do Sul que não o Brasil – a companhia é a terceira maior produtora de carne bovina do país, atrás da JBS e da Marfrig Global Foods.

Nesse sentido, o IPO da subsidiária ajudaria a “destravar” valor. Listada separadamente, a Athena Foods valeria mais do que controlada integralmente pela Minerva. Além disso, a opção por abir o capital do Chile pode significar uma redução das despesas financeiras, disse o diretor financeiro da Athena, Eduardo Puzziello. Pela estrutura desenhada, a Athena tem uma dívida muito baixa (o índice de alavancagem é de apenas 0,4 vez). Além disso, o Chile tem grau de investimento, o que pode resultar em juros mais baixos, de acordo com o executivo.

Por outro lado, a Athena terá desafios pela frente. A rentabilidade da empresa está bem abaixo da oferecida pela Minerva como um todo. Nos últimos doze meses, a margem Ebitda da subsidiária foi de 6,1%. A da Minerva Foods é superior, mais próxima de 10%. Ontem, Galletti de Queiroz sinalizou que é possível elevar a margem, mas evitou fazer projeções por causa de restrições do órgão regulador do Chile.

Fonte: Valor Econômico.

{kind=link}