Índice de Preços dos Alimentos da FAO permanece estável

10 de setembro de 2018Exportações de carne bovina dos EUA direcionadas por demanda da Ásia

10 de setembro de 2018Atlas do Agronegócio – publicação reúne fatos e números sobre as corporações que controlam o que comemos

A Fundação Heinrich Böll Brasil e a Fundação Rosa Luxemburgo lançaram no dia 4 de setembro o “Atlas do Agronegócio: fatos e números sobre as corporações que controlam o que comemos”.

A publicação é a versão brasileira do Atlas publicado na Alemanha em 2017. O Atlas do Agronegócio possui artigos originais de autores brasileiros, que falam sobre a concentração do setor, entre outros temas como agrotóxicos, qualidade do alimento, conflitos no campo, lobby do agronegócio, biofortificação, condições do trabalho, resistência e agroecologia.

Carne, o domínio das grandes empresas

Gigantes amplamente conhecidas como Monsanto, Cargill, Bayer e DuPont dominam os mercados globais de sementes, cereais e agrotóxicos. Frequentemente, simbolizam o controle corporativo do sistema alimentar mundial. Mas outro grupo poderoso de megaempresas permanece sem qualquer escrutínio público: as que controlam a produção, o processamento e o comércio de carne bovina, de aves e de suínos no mundo todo.

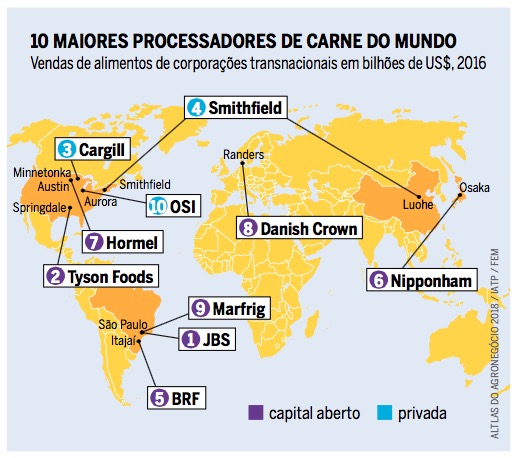

De acordo com o Instituto para Agricultura e Política Comercial (IATP, sigla em inglês), o “Complexo Global da Carne” é uma rede de empresas altamente concentrada, horizontal e verticalmente integrada que controla os insumos, a produção e o processamento de um amplo número de animais. Algumas dessas corporações ocupam todos os elos fundamentais na cadeia global da carne. Cargill, a mais conhecida, é a principal fornecedora de grãos, a segunda maior fabricante mundial de alimentos e a terceira maior processadora de carne em termos de vendas de alimentos. Outras, como o CP Group, da Tailândia; a New Hope Liuhe e o Wen’s Food Group, da China; e a BRF, do Brasil, estão liderando o ranking de fabricantes de ração animal e processadores de carne.

Este tipo de agronegócio se expandiu nos últimos 40 anos, especialmente desde 2000. JBS, Tyson Foods, Cargill e Smithfield, agora parte do grupo WH, da China, são as maiores empresas produtoras de carne do mundo. A brasileira JBS sozinha processou mais de dez milhões de toneladas de cabeças de gado em 2009-2010. Este montante representa mais do que a soma de todas as empresas que ocupam as posições de 11 a 20 no ranking mundial.

Cada corporação usa uma combinação de várias estratégias, incluindo fusões e aquisições, integração vertical de suas cadeias de suprimentos, diversificação de produtos, vendas no atacado e no varejo e lobby em torno dos acordos de comércio e de investimento de modo a facilitar o acesso aos mercados estrangeiros.

O poder absoluto dessas empresas obscurece o fato de que apenas 9,7% de toda a carne produzida no mundo é negociada internacionalmente: a maioria das empresas produz para o consumo doméstico. No entanto, os dez principais frigoríficos transnacionais de carne dominam o setor, sendo que as vendas de alimentos dos três maiores (JBS, Tyson Foods e Cargill) superam em pelo menos duas vezes as vendas das empresas que estão em 4o (Smithfield/ WH Group) e 5o (BRF, anteriormente conhecido como Brasil Foods) lugares.

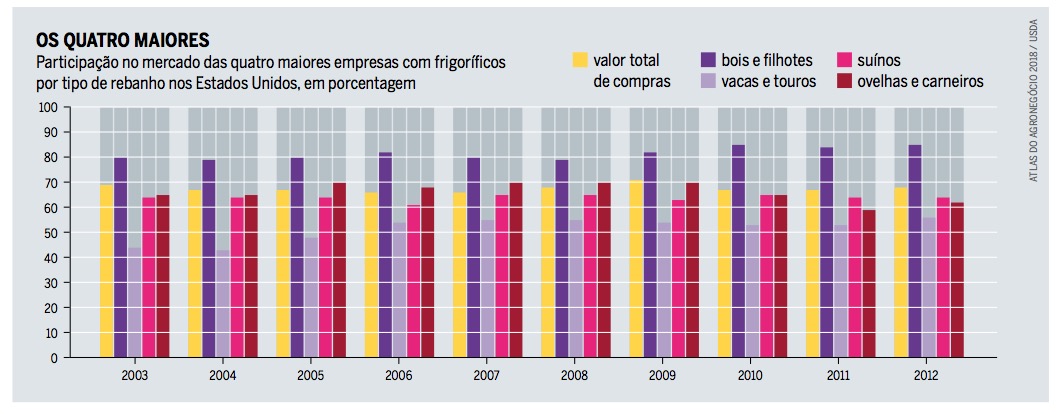

Cada uma dessas corporações expandiu-se através da compra de empresas menores, criando uma situação em que os criadores de gado tinham poucos compradores e eram obrigados a aceitar qualquer preço que a corporação ditasse. Os criadores de gado reagiram com a expansão dramática da produção, espremendo grandes quantidades de animais em espaços limitados, ou abandonando completamente a criação de gado. Nos Estados Unidos, 85% do processamento de carne é controlado por apenas quatro empresas. No Canadá, até 90% é controlado por duas corporações (JBS e Cargill). Os agricultores europeus tiveram um destino parecido.

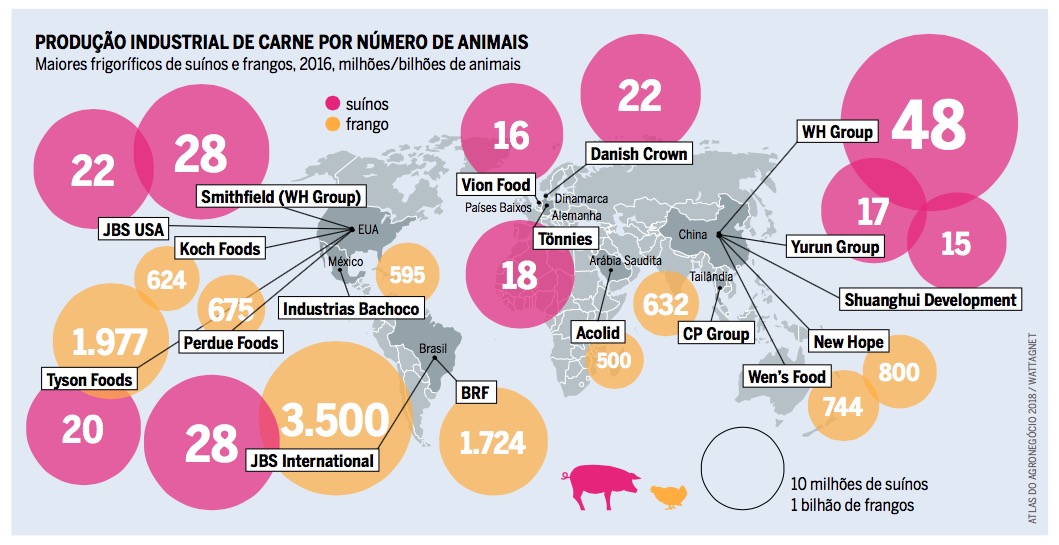

Em 2010-2011, de acordo com a empresa de pesquisa da indústria Gira, as cinco principais empresas de carne da Europa eram Vion (Países Baixos), Danish Crown (Dinamarca), Tönnies (Alemanha), Bigard Group (França) e Westfleisch (Alemanha). Metade da produção de carne e vitela na França, quase dois terços na Alemanha e mais de dois terços no Reino Unido foram capturadas por quatro ou cinco players do mercado.

A União Europeia (UE) está preparada para produzir e exportar um volume recorde de carne vermelha em 2017. No caso da carne bovina, isso ocorre porque o agronegócio europeu pressionou exitosamente a UE para eliminar a cota leiteira da região. Sem limites para o fornecimento de leite, os preços dos produtos lácteos despencaram, expulsando muitos pequenos produtores do mercado. À medida que os produtores de leite continuam a vender o seu gado, a produção de carne bovina da União Europeia aumentou.

Paralelamente, os comerciantes de porco veem novas oportunidades de exportação. A UE é a maior exportadora de carne de suínos do mundo desde 2013; impulsionada pela crescente demanda chinesa, as exportações da UE atingiram níveis recordes e as empresas se aproveitaram das vendas.

Em 2013, a Smithfield Foods, uma empresa estadunidense com amplas operações na Europa, foi comprada pelo Grupo Shanghui chinês (que posteriormente mudou seu nome para WH Group). Atualmente, suas subsidiárias na Polônia e na Romênia estão lucrando com a crescente demanda da China. A WH Group também controla quase três quartos da Shuanghui Development.

O setor de aves é o segmento de carne que cresce mais rapidamente em todo o mundo. Em 2017, o Brasil, os Estados Unidos e a União Europeia foram responsáveis por quase 77% das exportações de aves do mundo. O mesmo punhado de empresas (JBS, Tyson, BRF) lucra com a expansão do c mércio. A locação de ativos de concorrentes e as guerras de licitação são estratégias essenciais para chegar ao topo e permanecer lá.

Quando a empresa francesa Groupe Doux – que já foi a maior produtora de aves da Europa – mergulhou em dívidas em 2012, a JBS interveio para operar as unidades da Doux no Brasil, a Frangosul. Se antes a JBS estava limitada à carne bovina no Brasil, este acordo de locação possibilitou sua penetração nos mercados brasileiros de carne de frango e de carne de porco.

Em 2013, após uma série de novas locações de ativos e aquisições, a divisão de aves da JBS foi significativamente fortalecida com a criação da JBS Foods. Os produtos dessas unidades terminam nos supermercados da Europa e de outros lugares.

Esta expansão, no entanto, tem custos sociais reais. Em 2016, a organização alemã Christian Initiative Romero (CIR) iniciou uma campanha sobre nuggets de frango visando aos principais supermercados alemães, como Rewe, Edeka, Lidl, Netto e Aldi. A campanha destacou as condições análogas à escravidão impostas aos avicultores nas cadeias de suprimentos da JBS e da BRF.

Desde outubro de 2016, cerca de 40 países enfrentaram uma nova onda de gripe aviária altamente patogênica que matou pessoas na China. A gripe dizimou tanto as populações de aves selvagens quanto as de criação – custando aos agricultores e ao público milhões de dólares e aumentando o risco desta doença mortal infestar também os seres humanos.

Os impactos ambientais deste sistema industrial de produção de carne incluem a gripe aviária patogênica, a resistência a antibióticos, a poluição da terra, da água e do ar, bem como as mudanças climáticas. Sem o apoio do governo, por meio de fundos públicos e políticas que permitem a continuação dessas práticas, a ascensão fenomenal desses gigantes da carne não teria sido possível.

Confira abaixo o relatório na íntegra:

Fonte: Fundação Heinrich Böll Brasil e a Fundação Rosa Luxemburgo.

{kind=link}

1 Comment

É um belo documento para o combate ao capitalismo opressor. Livro de cabeceira para quem quer lutar pela revolução e promover um mundo mais justo no campo.