Ainda não é possível falar em superciclo, dizem economistas

27 de julho de 2021

Desempenho exportador das carnes nas quatro primeiras semanas de julho

27 de julho de 2021Ações de agro têm ganhos expressivos e safra recorde justifica novas altas

O período de pandemia reacendeu a força do agronegócio brasileiro não só no mercado interno, mas, sobretudo, em escala global. Com as sucessivas safras recordes registradas no campo, o setor caminha contra os efeitos da crise e garante ainda mais relevância para a atividade do país. Para além do Brasil, o segmento se beneficia de uma demanda externa a todo vapor e um estoque de grãos ainda estreito, fatores que empurram os preços do mercado internacional para cima e sustentam o otimismo sobre a produção interna. Em paralelo, os resultados atraentes fortalecem a imagem de empresas do setor na renda variável, que acumulam ganhos expressivos no ano.

E, à primeira vista, motivos não faltam para enxergar o agronegócio como uma oportunidade de investimento. Ao considerar o bom desempenho do setor, George Wachsmann, sócio e chefe de gestão da Vitreo, chama atenção para a importância do agronegócio para o mercado mundial e, sobretudo, para o Brasil.

“É um setor que responde por mais de 25% do PIB e que, há 20 anos, cresce mais de 3,5% ao ano. É quase o coração da economia brasileira. Nós sentimos as dores da inflação, mas também as vantagens de ser um dos principais exportadores de diversas commodities agrícolas”, enfatiza.

Em 2020, o Produto Interno Bruto (PIB) do agronegócio alcançou a marca recorde de 24,31%. Com o resultado, o setor expandiu para 26,6% sua participação no PIB total, contra 20,5% no ano anterior. Os dados são da Confederação da Agricultura e Pecuária do Brasil (CNA) e do Centro de Estudos Avançados em Economia Aplicada (Cepea) e levam em consideração o movimento de toda a cadeia do setor: produção, insumos, agroindústria e serviços.

Rafael Panonko, analista chefe da Toro Investimentos, segue a mesma direção de Wachsmann e pondera que o agronegócio é o motor do Brasil. Ele atribui o potencial do país não só em relação à extensão de terra, mas no que diz respeito à capacidade de terra produtiva, além das boas condições climáticas para o cultivo de diversas commodities agrícolas. “Olhando para a economia, no ano passado a atividade teve um novo recorde e, neste ano, deve ter mais uma marca inédita de safra, mesmo com a crise hídrica”, avalia.

Conforme o profissional, o momento se mostra positivo para o agronegócio, sobretudo em razão da valorização do dólar. “No atual patamar, a moeda estrangeira beneficia as commodities, principalmente no caso da exportação, a exemplo do que aconteceu na arroba do boi gordo, que chegou a ultrapassar os R$ 300″.

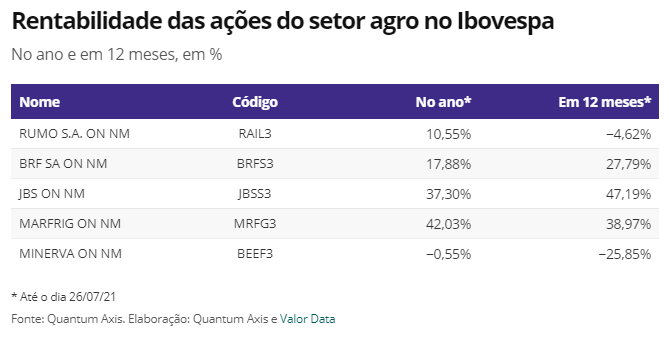

Por isso, destaca Panonko, as empresas ligadas ao setor de frigoríficos listadas na bolsa, como Marfrig, BRF e JBS, tiveram boa geração de receita. Neste ano, os papéis das companhias acumulam ganhos superiores a 10%, com destaque para as ações ordinárias (ON, com direito a voto em assembleia de acionistas) da Marfrig. Em 12 meses, os retornos ultrapassam 20%, conforme mostra levantamento feito pela Quantum Finance para o Valor Investe.

Para o analista da Toro, entre os papéis do segmento de carnes e derivados, os da JBS se destacam como preferidos. “É um dos maiores frigoríficos do mundo, então tem receita bem considerável atrelada ao dólar. Além disso, a gestão de hoje é diferente da que era no passado, na época dos escândalos de corrupção, então vejo a companhia com bons olhos”, afirma.

Sobre o desempenho negativo das ações da Minerva, que acumulam forte queda em 12 meses, Panonko afirma que, desde o ano passado, os papéis ficaram mais voláteis em razão da covid-19. Ainda, apesar da companhia ter sido beneficiada pela valorização do dólar frente ao real, o recuo no mercado doméstico prevaleceu. “Se comparar com outras empresas do setor de frigorífico, a Minerva tem uma gestão operacional menos eficiente e, talvez, não seja a preferida dos investidores”.

Vale lembrar, destaca o profissional, que o mercado se frustrou com os resultados da empresa em uma janela de um ano, devido ao bom momento para as companhias de proteína animal. “Apesar do cenário positivo, o mercado teve uma expectativa que não foi confirmada, então o preço do papel acabou caindo”, finaliza.

Quando se olha para além das ações do agronegócio listadas no Ibovespa, continua Panonko, o leque de opções aumenta. “Nós [Toro] gostamos da gestão da SLC, empresa que teve valorização recente pela alta do preço dos grãos e pelo patamar do dólar, o que resultou no crescimento da receita”, comenta. “Vale destacar, porém, que o preço da ação está bem ‘precificado’, ou seja, não está barato. Pode ser que o valor dos grãos continue subindo, mas o ideal é olhar a relação de risco e retorno. Não é porque trata-se de um bom setor que vale a pena comprar a qualquer preço”, lembra.

No ano, as ações ordinárias da SLC apresentam rentabilidade superior a 60%, enquanto que, em 12 meses, o retorno alcança o patamar de 100%. No segmento de agricultura, com foco na produção de grãos, entretanto, os papéis da Terra Santa se destacam com ganhos de 87% e 172%, respectivamente.

As empresas Camil, de alimentos, e M. Dias Branco, de biscoito, frisa o analista da Toro, são diretamente impactadas pela elevação do custo de produção, pois as commodities, como o milho, o trigo, a soja e o arroz, tiveram aumento no preço. Mas a conta ficou desigual, já que, conforme Panonko, tanto a Camil quanto a M. Dias Branco não conseguiram repassar integralmente o aumento no valor final. “No momento de crise, ambas reduziram a margem de lucratividade. São companhias que realmente sofreram mais e não devem ser comparadas com as produtoras de grãos”, pondera.

Em contrapartida, João Daronco, analista da Suno Research, demonstra otimismo com as empresas do agro ligadas à agricultura e à pecuária, sobretudo pelo preço da soja. Neste contexto, o profissional ressalta que as ações ordinárias da Boa Safra, BrasilAgro, SLC e Terra Santa devem continuar se beneficiando do momento. Quanto aos segmentos de carnes e derivados, estes, por sua vez, complementa Daronco, não devem ter o mesmo desempenho. Isso porque, como o valor do boi gordo está muito caro, o consumo diminui e, consequentemente, pressiona a receita das empresas.

Apesar do melhor cenário para um segmento em detrimento de outro, o analista da Suno enfatiza a importância da visão de longo prazo para o agronegócio. “Nós [Suno] fazemos operações pensando em um horizonte entre 5 e 10 anos. A questão climática, por exemplo, pode ser um obstáculo, mas é pontual. Não é porque em um determinado período teve muita seca e prejudicou o plantio que a situação vai se perpetuar pelos anos seguintes”, sugere. Para Daronco, a volatilidade costuma ser de curto prazo e, portanto, há oportunidade para comprar na renda variável em períodos de estresse.

Mesmo que haja alguns percalços durante o caminho, o analista lembra que o agronegócio brasileiro ainda está em processo de transformação. “Tem a implementação da biotecnologia, o desenvolvimento de novas sementes e fertilizantes que vão dar um gás em toda a cadeia no longo prazo, além, é claro, da capacidade de aumentar a área cultivada do país e a modernização dos equipamentos usados no campo”.

Panonko, da Toro, entretanto, observa que o setor do agronegócio deve ser visto com atenção pelo investidor, pois a safra recorde e o patamar do dólar não necessariamente garantem bons resultados às empresas. “O custo de plantio de criação de gado no Brasil é elevado, então as companhias acabam tendo um custo de produção alto. E, se o processo não sai conforme o planejado, elas podem ter dificuldade. Ainda, se a gestão for ruim, pode colocar o investimento a perder”, afirma.

E a crise hídrica?

Conforme Felippe Serigati, coordenador do mestrado profissional em Agronegócios da FGV/EESP, na última crise hídrica, uma bolha de ar seco se instalou no Sudeste e não permitiu que a umidade do Atlântico chegasse ao bioma da Amazônia, enquanto que as massas polares do Sul não conseguiram sair do lugar. Por isso, o clima seco prevaleceu no Cerrado e, por outro lado, o tempo chuvoso se instalou no Paraná. “Crise hídrica nunca é um bom sinal porque não tem como saber qual região e, inclusive, qual cultura vai sofrer mais com a recessão, pois pode haver queda de safras em situações diferentes”.

Caso a situação se agrave, pondera Daronco, a produção de grão pode ser impactada e, como um efeito dominó, afetar o segmento pecuário, já que os rebanhos se alimentam de ração. Ainda, se houver pouco volume de chuva, o agricultor não vai conseguir produzir a mesma quantidade, então a receita pode ser prejudicada e recair por toda a cadeia do agronegócio, pois os profissionais ficariam descapitalizados.

Apesar dos possíveis efeitos que a crise hídrica pode causar no agronegócio, o analista da Suno avalia que, tratando de um investimento pensado para o longo prazo, a recessão não deve ter tanta importância na tomada de decisão. “É um setor em constante crescimento e que mantém a resiliência independente de como anda o Brasil. Além disso, as pessoas sentem fome, e a população mundial está aumentando, então estamos falando de um mercado que sempre vai ter demanda para suprir”, conclui.

Fonte: Valor Investe.

{kind=link}