CEPEA: Menor oferta sustenta valor da arroba do boi gordo

9 de agosto de 2018Greve não deve ter efeito na inflação além de julho, aponta IBGE

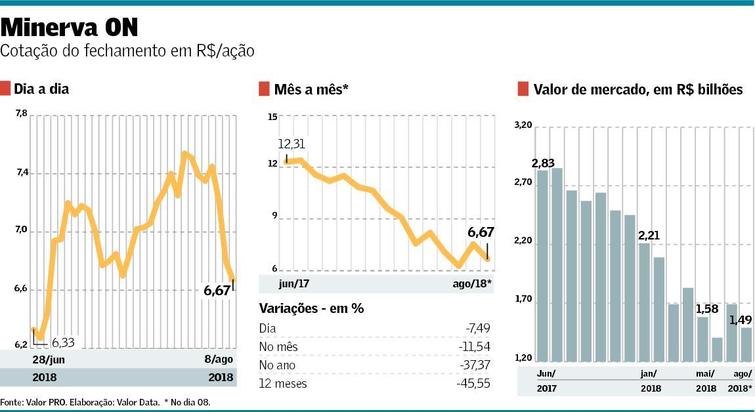

9 de agosto de 2018Ações da Minerva Foods desabam na bolsa

Os investidores reagiram mal ao balanço do segundo trimestre da Minerva Foods, maior exportadora de carne bovina da América do Sul. Ontem, as ações da companhia recuaram 7,5% na B3, para R$ 7,21. A forte desvalorização ocorreu na esteira do prejuízo líquido de quase R$ 1 bilhão no segundo trimestre reportado pela Minerva terça-feira.

Embora o prejuízo não tenha efeito sobre o caixa da empresa por refletir apenas o impacto negativo da apreciação do dólar sobre o valor em reais das dívidas em moeda estrangeira, o índice de alavancagem (relação entre dívida líquida e Ebitda em doze meses) atingiu um patamar muito alto para um frigorífico – indústria de capital intensivo -, afirmou um analista de um fundo de investimentos. No fim de junho, esse índice atingiu 5 vezes, ante 4,5 vezes no dia 31 de março.

Para atenuar os impactos da oscilação cambial sobre as dívidas em moeda estrangeira, a Minerva fez hedge de cerca de 50% de sua exposição de longo prazo em moeda estrangeira, afirmou ontem o diretor financeiro da companhia, Edison Ticle, em teleconferência com analistas. Para isso, a empresa montou uma posição de hedge de cerca de US$ 1 bilhão a partir da compra de contratos de NDF (Non Deliverable Forward). “Compramos hedge de US$ 1 bilhão, o que ajudou a proteger a nossa dívida”, disse o executivo. No fim de junho, 77% da dívida de R$ 11 bilhões da Minerva estava exposta ao dólar.

Entre os analistas, a avaliação sobre o resultado da Minerva e as perspectivas para a empresa não são necessariamente negativas. Em relatório assinado por Thiago Duarte e Vito Ferreira, o BTG Pactual reiterou a recomendação de compra das ações da companhia, com preço- alvo em 12 meses de R$ 14,00.

Na avaliação dos analistas do BTG, o desempenho operacional da Minerva foi positivo no segundo trimestre, com margem Ebitda sólida de 9,5%. Os analistas também receberam bem a proposta da Minerva de abrir o capital da Athena Foods, subsidiária que reunirá os negócios da empresa fora do Brasil, na bolsa do Chile. O objetivo do IPO é levantar recursos para reduzir a alavancagem e dar flexibilidade financeira para ampliações, como a reabertura dos quatro frigoríficos que estão fechados na Argentina.

Para a Minerva, a valorização do dólar não significa apenas uma dívida mais elevada. O fortalecimento da moeda americana tem reflexos positivos para as vendas da empresa. Em razão disso, a companhia revisou para cima sua meta de receita líquida em 2018.

A empresa passou a projetar que fechará o ano com receita total entre R$ 15 bilhões e R$ 16 bilhões. O novo guidance considera um dólar médio equivalente a R$ 3,70 e a 27 pesos argentinos. Antes da revisão, a meta da Minerva para 2018 era alcançar uma receita líquida de R$ 14 bilhões a R$ 15 bilhões. Essa meta considerava o dólar a R$ 3,40.

Fonte: Valor Econômico.

{kind=link}