Fala Carlão: Os pecuaristas e suas visões de futuro

16 de julho de 2018Atacado -13-07-2018

16 de julho de 2018Como o fim de um negócio de R$900 milhões poderia gerar impacto negativo de R$ 6,5 bilhões ?

Por Maurício Palma Nogueira, engenheiro agrônomo para a Athenagro

Diante da polêmica envolvendo o projeto de lei que proíbe a exportação de gado vivo pelos portos paulistas, a Athenagro calculou o impacto potencial de até R$6,5 bilhões na economia, em dinheiro que deixaria de circular.

O número gerou questionamentos coerentes, cujos critérios vale a pena elucidar. Afinal, se as melhores projeções sugerem um faturamento total em torno de R$ 900 milhões com as exportações de gado vivo pelo estado de São Paulo, como o impacto da sua proibição poderia atingir R$6,5 bilhões?

Explicar a metodologia é também uma oportunidade de analisar o resultado especificamente para São Paulo, visto que o cálculo foi baseado em números nacionais da cadeia produtiva da pecuária. Embora tenda a ser próximo do estimado, características típicas de cada região podem levar a alguns resultados diferentes, como ficará demonstrado ao final do texto.

Para explicar o raciocínio, uma sequência de premissas e análises serão consideradas e reforçadas com dados que as sustentam.

Mas antes de seguir, valem algumas reflexões.

– É incontestável que o melhor é processar a carne aqui dentro, ao invés de alimentar fazendas de terminação e indústrias de outros países. No entanto, essa opção não pode ser fruto de uma imposição legal, mas sim do aumento da competitividade da cadeia produtiva brasileira.

– As exportações de gado vivo não provocaram aumento nos preços do mercado interno em São Paulo. O mesmo foi observado para o Rio Grande do Sul que, junto com São Paulo, tem aumentado significativamente o embarque de animais vivos nos últimos meses. As exportações estão servindo para não deixar que os preços recuem ainda mais, garantindo estímulo e oferta de animais que beneficiarão os próprios frigoríficos nos próximos anos.

As exportações de gado vivo regulam o mercado e podem servir como um “amortecedor” para as grandes oscilações de preços, típicas dos ciclos pecuários, que ora favoreciam produtores, ora frigoríficos.

– No balanço de décadas de ciclo pecuário, os frigoríficos foram mais penalizados do que os pecuaristas. Garantir previsibilidade de oferta e melhoria nos processos de produção nas fazendas é fundamental para o setor frigorífico se posicionar melhor no mercado global de carnes.

– Assim como se recomenda para os pecuaristas, a melhor alternativa para os frigoríficos é focar no aumento do faturamento e na redução de diversos custos de produção. Ao apontar a proibição das exportações como alternativa para a melhoria da competitividade da indústria em recente entrevista, o representante do Sindicato da Indústria de Carnes e Derivados do Rio Grande do Sul transfere ao estado a função de tornar a indústria, que representa, mais

competitiva. Essa obrigação cabe ao gestor de cada uma das empresas. Assim como ocorreu na polêmica entre taxistas e UBER, o sindicalista deveria aproveitar a oportunidade para pedir menor interferência do estado, e não para aumentar.

– O debate é uma oportunidade para a indústria frigorífica se organizar e apoiar as exportações de gado vivo e, junto com os pecuaristas e outros elos da cadeia produtiva, pressionar para reduzir a interferência do estado, que dificulta por diversas maneiras as operações de produção, transporte e processamento de carne no Brasil. Combater as interferências do estado trará benefícios muito maiores do que reduzir momentaneamente os preços da matéria-prima, garantindo a perpetuidade dos ciclos imprevisíveis de oferta de animais.

– Por fim, embarcar em agendas negativas como oportunidade de negócio é jogar contra os próprios interesses.

Os deputados que lideram o debate na assembleia paulista já anteciparam que a pauta se estenderá para o transporte rodoviário e para as exportações de couro.

EFEITOS DAS MARGENS DE LUCRO NA PECUÁRIA SOBRE A PRODUTIVIDADE

A consequência histórica da queda das margens de lucro, por arroba vendida, é o aumento da produtividade. O comportamento se deve à necessidade do pecuarista compensar a perda de margem pelo aumento das vendas pela mesma unidade de área. Essa reação não é particularidade da pecuária; mas sim de qualquer atividade produtiva.

Na pecuária de corte, as margens de lucro por arroba entre o início da década de 1990 até o momento recuaram da faixa de 35% para os atuais 15% a 20%. Economistas leigos na realidade da pecuária tendem a considerar que se trata de uma boa margem de lucro, mas desconhecem a produtividade média da pecuária.Como se produz apenas entre 5 a 7@/ha/ano no estado de São Paulo, o lucro médio por hectare ficaria ainda na faixa dos R$100 a R$150 ao ano, muito pouco para competir com outras oportunidades de uso da terra.

E é justamente essa observação que explica o aumento da produtividade. Para manter a renda ao longo dos anos, o pecuarista precisa aumentar a escala por área; movimento que vem ocorrendo há anos em todo o Brasil, não apenas em São Paulo.

São diversos os dados que poderiam ser usados para comprovar o ganho na produtividade da pecuária. Um dos exemplos mais usuais é o aumento do peso médio da carcaça. Em 20 anos, a quantidade de carcaça em um macho abatido no Brasil aumentou 35 kg em média, enquanto a idade de abate se reduziu. No final dos anos 1990, cerca de 45% dos machos (não touros) chegavam ao abate com mais de 40 meses de idade, enquanto que atualmente apenas entre 6% e 10% chegam acima dessa idade.

Somando outros ganhos relacionados ao uso de pastagens, integração com lavouras, confinamento, reprodução, nutrição a pasto, sanidade etc., facilmente se explica o aumento da produtividade que saltou de 1,6 @/ha/ano para uma média de 4@/ha/ano, um ganho considerável para uma atividade de ciclo longo que ocupava, em 1990, quase 23% da área do país.

Atualmente, ocupando pouco mais de 19% do território, a pecuária oferta 2,3 vezes mais carne do que em 1990. Outros 270 milhões de hectares teriam que ser convertidos em pastos, caso a produção de carne esperada para 2018 fosse conduzida com a tecnologia de 1990.

O principal driver tecnológico da produção pecuária é a redução das margens de lucro, embora alguns oportunistas tentem convencer os distraídos de que o aumento da produtividade foi consequência da pressão ambiental.

Nas fazendas, a tecnologia é aplicada com o único objetivo de aumentar as vendas na mesma área e, consequentemente, manter o padrão de vida de anos anteriores.É uma conclusão praticamente intuitiva, exercitada ao longo dos anos pelos produtores brasileiros de todas as cadeias produtivas do agronegócio.

Se no longo prazo, a consequência da redução de margens é o aumento do aporte tecnológico, no curto prazo o comportamento do pecuarista é o inverso.

Diante de uma significativa queda nas margens de lucro, os produtores tendem a desacelerar o pacote tecnológico, buscando se defender de incertezas e eventuais prejuízos. Em 2017, na consolidação dos resultados da pesquisa do Rally da Pecuária, foi registrada uma queda de 2,3@/ha/ano na produtividade média. Grande parte dessa queda se deve à decisão impulsiva, implementada em 2016. Com o aumento nos preços dos insumos tecnológicos, a tendência era um recuo nas margens dos produtores. E quanto maior o pacote tecnológico, maior seria a proporção de queda nos lucros.

Antes mesmo dos dados terem sido tabulados, os produtores encontrados pela expedição técnica anunciavam a intenção de reduzir o pacote tecnológico, em função do aumento nos custos de produção.

A consequência da decisão de 2016 impactaria o resultado de 2017, como aparentemente se confirmou. Observe a figura 1.

Diversos dados gerados por órgãos oficiais, universidades, centros de pesquisa, associações ou empresas privadas comprovam a redução do pacote tecnológico, seja pela quantidade de hectares ou animais tratados com determinadas tecnologias, seja pela redução do nível de insumos utilizados; como observado na composição dos ingredientes para dieta dos animais, cujo padrão tecnológico foi reduzido na maior parte das fazendas brasileiras.

A queda na margem de lucro provoca, no curto prazo, redução do pacote tecnológico aplicado no processo produtivo. Já no longo prazo, a consequência é o aumento do investimento em tecnologia.

O inverso é verdadeiro. Perspectivas de aumentos de margens, no curto prazo, estimulam investimentos e aumento do pacote tecnológico. Margens elevadas, no longo prazo, tendem a criar uma acomodação nos investidores que, apesar de não retrocederem tecnologicamente, deixam de evoluir.

E, no longo prazo, o aumento da produtividade ocorrerá por duas vias. A primeira é pelo produtor que se adapta buscando escala e aumentando o nível de produtividade. A segunda é pela inviabilização dos menos produtivos que, lentamente, saem ou reduzem a sua participação no mercado. A figura 1 ilustra bem a diferença, comparando o público que é acessado pelo Rally da Pecuária, bem acima da média, com a produtividade média nacional.

Embora haja assunto de sobra para explorar o efeito de longo prazo, aqui será detalhado apenas o efeito de curto prazo, para estimaroimpactodaproibiçãodas exportações de gado vivo sobre a cadeia produtiva como um todo.

A IMPORTÂNCIA DO LUCRO PARA A SOCIEDADE

Desde que obtido de forma lícita,a efetivação do lucro em uma determinada empresa também implicará em benefícios para terceiros, contribuindo para a geração de riquezas não apenas para o dono do capital, mas também a todos os envolvidos de alguma forma com empreendimento, seja de forma direta ou indireta.

Infelizmente a sociedade brasileira tem dificuldade para perceber este ganho, pois apenas uma pequena parcela relaciona o lucro privado com benefícios para a sociedade.

E o raciocínio é simples.

É a perspectiva de obter lucro que estimulará alguém, individualmente ou em grupo, a investir capital disponível para iniciar uma atividade. O investimento, geralmente,ésuperioraolucro anual, podendo ser recompensado apenas em cinco, dez, quinze ou mais anos de produção. Os recursos são destinados aos bens de produção e ao capital de giro, que possibilitará levar a empresa até que ela saia da condição de fluxo de caixa negativo, típico dos primeiros anos de investimentos.

Ao investir, o dono do capital criará demanda por insumos, empregos e valor. Diversos outros negócios serão criados ou sustentados pelas demandas geradas por aquele investimento. Outros empresários lucrarão e, da mesma forma, ampliarão investimentos em diversas áreas para atender as demandas daquela e de outras empresas.

E os benefícios não param por aí. Os empregos criados no processo também contribuirão para movimentar a economia. Os salários serão gastos em supermercados, roupas, bens duráveis, celulares, entretenimento, energia, combustíveis e serviços em geral. Tais recursos, por sua vez, irão compor demandas que estimularão investimentos em outros setores, multiplicando o efeito benéfico do lucro em determinadas atividades. Nesse contexto, um empreendedor investirá num posto de gasolina, enquanto outros,em restaurantes,lojas,cinemas, etc.

Tudo interligado e difícil de identificar onde termina uma e onde começa outra cadeia produtiva. Há estudos e relações estatísticas quantificando o efeito da geração de empregos diretos, indiretos e por efeito renda, à medida que se aumenta a demanda por determinados produtos – embora essa análise não seja o objetivo deste texto.

Mas, apenas para concluir o raciocínio, mesmo que um pequeno empresário urbano nem saiba da existência de exportação de carne ou animais vivos pela pecuária, não seria absurdo relacionar o seu negócio com a atividade. Ou, mais irônico ainda, qual seria a importância da produção pecuária para sobrevivência de um restaurante vegetariano em determinada região? Ou mesmo de uma loja de produtos vegano? Embora pareça contraditório, mas nem mesmo os consumidores destes estabelecimentos saberiam dizer que seus empregos dependem, em parte, do estímulo criado pela produção de carne na região. Assim acontece para todas as cadeias produtivas.

Por essa razão decisões que impactam movimentos de oferta e demanda tendem a provocar efeitos muito diferentes do que se pretendia.

A importância do lucro,portanto,é relevante para a sociedade. Facilitar e estimular que empreendedores corram o risco de investir é a forma mais eficaz – se não for a única – de melhorar a qualidade de vida da população.

E investir não é fácil, pois envolve diversos riscos. É preciso valer a pena para que alguém retire o dinheiro de uma conta bancária, se desfaça de bens ou mesmo abra mão de determinado padrão de vida para investir em algum negócio.

Os riscos dos investimentos envolvem erros de operação, mudança no mercado, entrada de concorrentes, questões conjunturais relacionadas à economia e questões regionais. Países como o Brasil dificultam mais ainda o investimento, aumentando os riscos para os que se atrevem a “encarar a empreitada”. Carga tributária exageradaeconfusa,mudanças nas leis, pressões irracionais embasadas na histeria ideológica e a forte presença do estado, abrindo brechas para a criação de negócios movimentados pela chantagem de agentes a serviço da sociedade.

No caso da produção rural, os riscos ainda envolvem clima, questões sanitárias, pressões ambientais, marketing negativo praticado por celebridades (não especialistas) e gargalos logísticos com potencial de impacto negativo desproporcional ao valor criado pela produção; o que ficou evidente pela paralisação dos caminhoneirosentreosmeses de maio e junho. E tudo isso é apenas um resumo.

O Brasil acaba punindo o investimento, ao invés de estimulá-lo. E cabe aqui uma pergunta.

Quanto dos acordos ilícitos entre empresas e agentes do poder público não nascem e florescem, justamente por causa do cenário tão adverso ao empresariado?

Voltando ao assunto, é justamente com base no estímulo e na retração do lucro que a Athenagro estima o impacto negativo que algum desestímulo pode causar às cadeias produtivas.

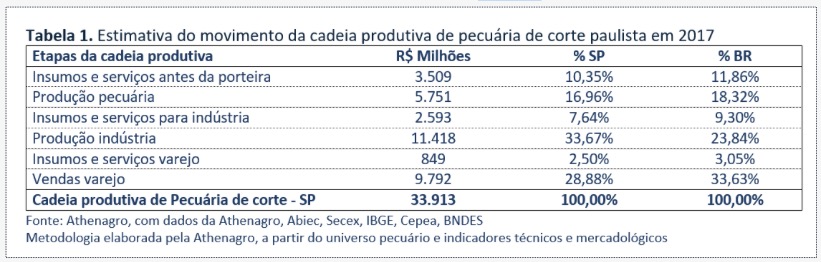

CADEIA PRODUTIVA DA PECUÁRIA PAULISTA

O movimento da cadeia produtiva da pecuária de São Paulo precisa ser analisado com cautela.

O estado é o maior consumidor de alimentos do país,importando carne de outras regiões. Essa carne entra no estado através de bois comprados por outros produtores ou pelos frigoríficos, abatidos regionalmente, ou pela entrada de carne processada em outros estados.

Sendo assim, parte considerável do movimento de produtores, indústria frigorífica e varejo estará relacionada à cadeia produtiva pecuária de outros estados, e não a de São Paulo.

Na análise, portanto, é considerada apenas a produção paulista para o dimensionamento da cadeia produtiva.

A partir do estudo anual do movimento da cadeia produtiva brasileira, e de informações estatísticas do estado de SãoPaulo,chegou-se à estimativa do movimento gerado pela pecuária do estado.

Relacionando o lucro estimado da pecuária de corte paulista contra o movimento da cadeia produtiva do estado, chega-se a uma relação de R$ 24 circulados em alguma etapa da cadeia produtiva para cada R$ 1,00 de lucro esperado nas fazendas. Na média do Brasil, essa relação em 2017 é de R$27, sendo que já foi R$ 34 em 2016.

Em tese, as oscilações no lucro tendem a provocar movimentos proporcionais no restante da cadeia produtiva, consequência das decisões adotadas nas diversas unidades produtivas que serão impactadas, ora positivamente, ora negativamente.

Para a análise foi usada a base de 2017 com as diferenças de preços de 2018.

O objetivo é isolar o impacto potencial das exportações na cadeia produtiva.

No primeiro momento, foi analisado apenas o impacto positivo na cadeia produtiva, com o aumento das exportaçõesdegadovivopeloestado, estimando que o desempenho dos primeiros seis meses se mantenha até o final do ano.

O rápido crescimento e o consequente impacto das exportações de gado vivo por São Paulo se concentra em apenas sete meses, de dezembro de 2017 a junho de 2018.

Entre janeiro e novembro de 2017, apenas 12 mil cabeças haviam sido exportadas por São Paulo, gerando um faturamento de R$32,3 milhões. Em dezembro, no entanto, foram exportadas 30,7 mil cabeças com um faturamento de R$ 67,7 milhões. De janeiro a junho, outras 79,8 mil cabeças foram embarcadas pelo estado, gerando um faturamento de R$ 207,9 milhões. O total de bovinos exportados, que não são puros de origem e nem destinados à reprodução, soma 95% da exportação total de animais vivos em 2018.

OS GANHOS COM A EXPORTAÇÃO DE GADO VIVO

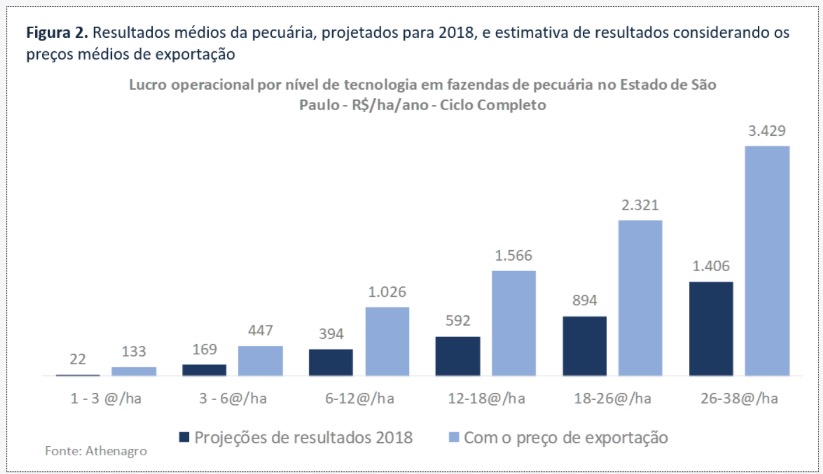

Convertendo os preços médios de exportação, por arroba a partir do pesodeembarque,chega-seaovalor de R$277/@, em média, para as vendas de 2018.

O valor é 54,6% acima dos preços de mercado das categorias jovens. Como não foi realizada uma pesquisa com empresas especializadasnasexportações, foram considerados preços 44% acima da média de mercado, preservando 20% do faturamento para compensar diversos custos não envolvidos numa operação comum; lembrando que o objetivo não é analisar o negócio.

Como os animais saem mais leves, em torno de 9,9 @ na média considerando 52% de rendimento de carcaça para o cálculo, os custosparalevá-losatéas condições de venda serão também inferiores em relação ao custo da terminação em ciclo completo. Ainda assim, foi usada a estrutura de uma fazenda de ciclo completo para a análise, conforme representado na figura 2.

Pelo efeito escala, o lucro é crescente à medida que o nível de tecnologia aumenta. Enquanto na baixa a média tecnologia (até 12@/ha/ano), os preçossãosuficientesparaaumentar o lucro médio em cerca de R$300/ha/ano, na alta tecnologia os resultados melhoram cerca de 4 vezes mais, em torno de R$1.400/ha/ano, quando comparado à operação pecuária com preços normais de mercado.

Recomenda-se cautela na análise da figura 2. Os números e as conclusões não são aplicados, necessariamente, como regra em todas as fazendas envolvidas com exportações.O resultado será distribuído entre os envolvidos, geralmente produtores de bezerros, recriadores e terminadores, que embarcam na oportunidade de mercado que ora se apresenta.

Não há dúvida, no entanto, que a operação representa um bom negócio, lucrativo para os envolvidos, apesar de arriscado dada todas as circunstâncias que foram observadas nos últimos meses.

Mas não é o negócio em si que interessa para análise, e sim o benefício para todos os demais pecuaristas do estado.

Em tese, a possibilidade de enviar animais para outros mercados provocará uma redução na oferta interna, aumentando os preços médios das cotações do mercado. Essa valorização ocorreria desde o mercado de bezerros até o mercado de animais para terminação, tanto machos quanto fêmeas. Aí sim, nesse caso, os produtores seriam estimulados, aumentando a produção com o objetivo de crescer e estimulando outras etapas das cadeias produtivas.

Como se trata de exportações de gado vivo, os benefícios sobre a cadeia produtiva se concentrariam nas etapas de antes da porteira até o faturamento das fazendas.

Pressionados pela redução das margens, os frigoríficos buscariam oportunidades em outros estados, estimulando as cadeias produtivas de outras regiões. Frigoríficos que não possuem essa possibilidade, concentrados no estado, teriam mais dificuldades de competição, entrando eles mesmos na mesma lógica dos produtores, descrita anteriormente. Enfraquecimento, no curto prazo, e aumento da produtividade no médio e longo prazo. Isso, claro, se o estado paulista deixasse de interferir na competitividade de setor através do ICMS (Imposto sobre Circulação de Mercadoria e Serviços).

Seguindo no raciocínio, foi realizada a comparação entre as cotações no mercado interno e a evolução dos preços das categorias similares no estado de São Paulo.

O interessante é que, mesmo com 12% da produção de machos do estado envolvidas nas exportações, as cotações médias de 2018 estão cerca de 4% acima da média do ano anterior.

E os preços médios de exportação, por arroba, transformados em Reais pelo câmbio mensal, estão 27% acima.

Mesmo essa alta de 4%, só com muita boa vontade, poderia ser atribuída às exportações. Estados como o Mato Grosso e Goiás, sem envolvimento com as exportações, tiverem os preços das mesmas categorias elevadas em 3,9% e 5,6%, respectivamente, para o mesmo período. Conclui-se, portanto, que mesmo com a considerável expansão em apenas sete meses, enxugando o equivalente a 12% dos animais disponíveis no estado, as exportações de gado vivo não influenciaram negativamente o custo de compra da indústria frigorífica.

E se o aumento de 4% nos preços dos animais e consequente melhora nos resultados fossem atribuídos ao efeito das exportações, o lucro médio da pecuária paulista teria aumentado apenas R$14/ha/ano, o que, em escala, poderia implicar em um estímulo de até R$900 milhões na economia do estado de São Paulo.

Os R$900 milhões coincidem com o faturamento estimado para as exportações de 2018, mas é apenas coincidência. Esse montante representa ganhos com a geração de demanda e, consequentemente, investimentos e empregos em diversas atividades relacionadas com a produção pecuária.

Portanto, é verdade que até o momento as exportações ainda não impactaram consistentemente a economia do estado e nem mesmo atrapalham a competitividade dos frigoríficos; embora seja um negócio que vem se fortalecendo a menos de 10 meses.

Com relação aos frigoríficos, os mais atentos não fugirão da pergunta: mas se não houvesse as exportações, os preços não estariam mais baixos favorecendo a indústria?

É verdade. Assim como os primórdios das exportações de carne bovina, a exportação de gado vivo, até o momento, parece não ser suficiente para aumentar os preços, embora contribua para mantê-los firmes.

AS PERDAS SEM AS EXPORTAÇÕES DE GADO VIVO

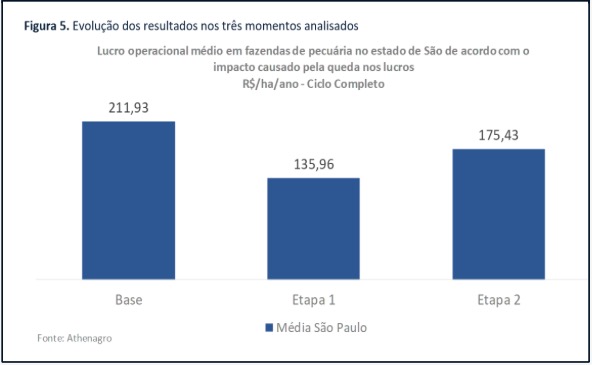

Caso as exportações sejam proibidas, o primeiro impacto será nas empresas envolvidas com as exportações. Perderão investimentos que foram realizados, demitirão funcionários contratados, contabilizarão algumas perdas, mas acabarão retomando a atividade operando com um lucro menor do que conseguem hoje em dia. Exceção, evidentemente, aos casos em que empréstimos e investimentos tenham sido realizados exclusivamente para este propósito, situação que dificilmente será revertida.

O segundo maior impactado é o produtor de bezerros, cujas perdas na renda serão imediatas.

Sempre projetando para o período de um ano, o aumento da oferta de bezerros em 12% do que é disponível, atualmente,provocariaumaquedanos preços estimada em torno de 10%, já considerando que a alta dos preços no mercado não se relaciona as exportações, mas segue a tendência com base na oferta e demanda.

A queda nos preços influenciaria toda a pecuária do estado, causando uma perda imediata de 36% nos lucros médios da pecuária. Os compradores de bezerros seriam favorecidos na compra da reposição deste ano, mas perderiam no próximo ano, ao vender os bois, com os preços do mercado em queda. Chega a vez dos frigoríficos colherem as vantagens do processo, ampliando suas margens com a queda nas cotações da matéria prima mais cara de sua operação.

Nas fazendas, desde o primeiro momento, inicia-se o processo de desaceleração do pacote tecnológico, começando pelo criador de bezerros e, depois, pela terminação. A redução do pacote já impacta imediatamente a etapa antes da porteira, cujo faturamento recua tanto pelo volume como pelo ticket médio de vendas, e mais uma vez deixará um novo impacto para o segundo momento.

Com a redução do pacote tecnológico os produtores conseguirão aumentar as margens pela economia com as compras de insumos e serviços; economia essa que se dá ao custo da redução da produtividade e, consequentemente, do faturamento. A queda na produtividade, proporcional à economia no pacote tecnológico, atinge 18%, reduzindo a oferta de animais para abate ao final da segunda etapa do processo.

A queda no faturamento mantém o lucro das fazendas abaixo do que era registrado antes que o processo se iniciasse, evidenciando que a decisão de reduzir o pacote tecnológico não é a melhor alternativa.

A queda na produção das fazendas aumenta a ociosidade dos frigoríficos que, além de operarem com custos fixos mais altos por tonelada de carne processada, perdem com a queda no faturamento. A etapa seguinte seria a recuperação das margens das fazendas com o inevitável aumento dos preços pagos pela indústria, o que ainda manteria as margens dos frigoríficos em patamares aquém do ideal.

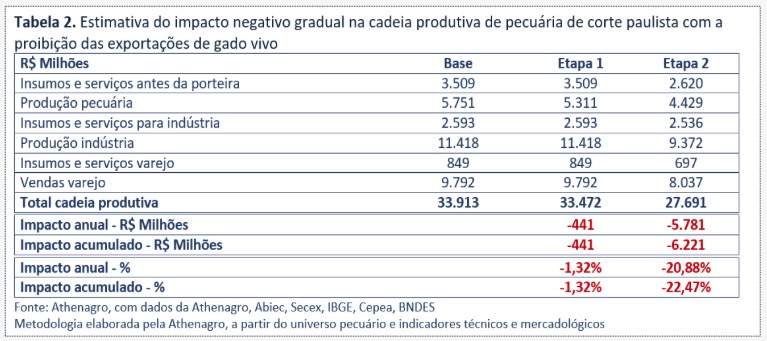

Essa etapa, no entanto, não foi incluída na análise.De acordo com o critério analisado, e com as premissas consideradas, as duas etapas causam impactos negativos na cadeia produtiva, suficientes para minar a economia paulista em R$ 6,2 bilhões, conforme a tabela 2.

Essa queda de R$6,2 bilhões ao longo da cadeia produtiva reduzirá cerca de R$1 bilhão em impostos, que seriam arrecadados dentro do estado, no mínimo.

As etapas seguintes dependem de diversos outros fatores, que ditarão o ritmo com que a cadeia produtiva irá se recompor ou se deteriorar ainda mais. O mais provável é que se recupere.

E a recuperação, conforme discutido no início do texto, tornará a pecuária mais competitiva, selecionará as empresas mais ágeis e com capacidade de adaptação diante de cenários adversos.

O aumento da competitividade, no entanto, ocorrerá ao custo de exclusão dos produtores com maiores dificuldades em incorporar tecnologia.

O impacto será maior nos pequenos produtores, diante da dificuldade de se organizarem tecnicamente e de conseguirem recursos para investir no processo tecnológico.

Além de impactar negativamente a economia em proporções quase

sete vezes maior que o faturamento esperado com as exportações, a decisão de proibir as exportações de gado em pé pelos portos paulistas irá piorar justamente a vida dos pequenos produtores e da parcela mais pobre da sociedade.

Lá na frente, quando o orçamento do estado for menor e os preços da carne estivem bem acima do que poderiam estar, são os mais pobres que sofrerão as piores consequências em seus orçamentos familiares.

Serão novas vítimas de uma classe política que não se responsabiliza pelos seus atos.

Por Maurício Palma Nogueira, engenheiro agrônomo para a Athenagro.

{kind=link}