Atacado -05-06-2017

6 de junho de 2017

Abrafrigo pede volta de exportações de medula espinhal bovina para a Ásia

6 de junho de 2017JBS vende subsidiárias na Argentina, no Paraguai e no Uruguai para Minerva

A JBS comunicou que, diretamente e por meio de sua controlada JBS Handels GmbH, celebrou um acordo para venda da totalidade das ações de suas subsidiárias detentoras das operações de carne bovina na Argentina, Paraguai e Uruguai para sociedades controladas pela Minerva (Pul Argentina, Frigomerc e Pulsa) pelo preço total de US$300 milhões.

“O preço está sujeito a um ajuste em valor equivalente à diferença entre o capital circulante líquido e o endividamento de longo prazo das sociedades na data de fechamento, cujo valor estimado em 31 de março de 2017 era positivo em aproximadamente US$ 40 milhões”, destaca o comunicado.

Entre as empresas incluídas no acordo de venda destacam-se a JBS Paraguay, o Frigorífico Canelones (Uruguai) e a JBS Argentina, assim como as participações na ndustria Paraguaya Frigorífica.

De acordo com o comunicado, o Frigomerc assumirá 100% do capital social da JBS Paraguay; o Pulsa ficará com 100% do Frigorífico Canelones e o Pul Argentina com a totalidade da JBS Argentina.

A Minerva explicou que a operação representa uma “oportunidade estratégica para complementar suas operações outro passo em sua diversificação geográfica na América do Sul”, ja que as operações da JBS nos três países vizinhos são “complementares às operações industriais e de distribuição do Grupo Minerva.”

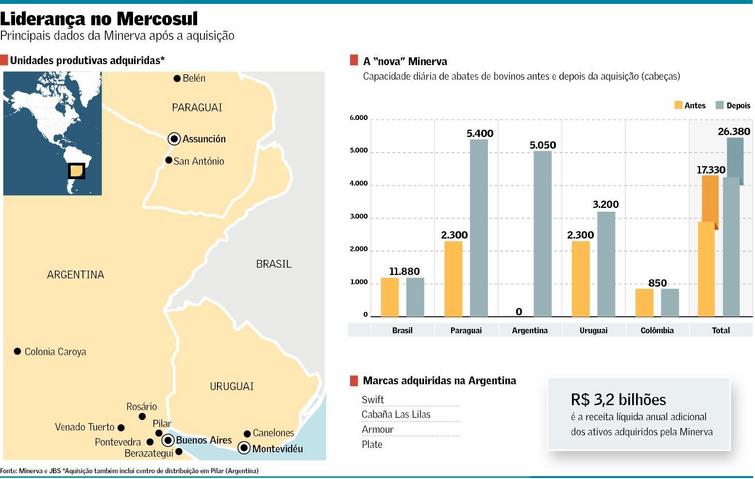

A empresa também disse que o acordo permitirá elevar sua capacidade de produção para 26.380 animais abatidos por dia, sendo 11.880 no Brasil (45,03% do total), 5.050 na Argentina (19,14 %), 5.400 no Paraguai (20,47 %), 3.200 no Uruguai (12,13 %) e 850 na Colômbia (3,23 %).

A transação foi aprovada por unanimidade pelo Conselho de Administração da JBS e está condicionada a condições precedentes usuais em operações dessa natureza, incluindo a aprovação pelo Conselho Administrativo de Defesa Econômica.

A JBS informa que pretende utilizar os recursos obtidos com a transação para diminuir sua alavancagem financeira. A administração da JBS manterá o mercado informado sobre a conclusão da transação.

Se surpreendeu o mercado especialmente pela rapidez nas tratativas, a compra das operações de carne bovina da JBS na Argentina, Paraguai e no Uruguai agradou. Do ponto de vista estratégico, a Minerva abocanhou uma posição relevante na América do Sul, assumindo definitivamente a liderança no Paraguai – onde disputava com a JBS – e estreando na Argentina como a líder do país. Com o negócio, a receita líquida anual da Minerva deve saltar de R$ 10,5 bilhões para R$ 13,7 bilhões. A capacidade de abate de companhia, por sua vez, aumenta em mais de 50% (ver infográfico).

Fonte: Valor Econômico.

Fonte: Valor Econômico.

Sob pressão desde a delação e necessidade de fazer caixa, a JBS consegue rapidamente uma injeção de liquidez que, se não resolve todos os problemas, dá à empresa poder de barganha perante bancos e fornecedores. “A alienação de alguns ativos não estratégicos ajudará a empresa a se concentrar no crescimento em mercados maiores e mais lucrativos e a reduzir sua posição de alavancagem”, disse Tarek Farahat, presidente do Conselho de Administração da JBS, em comunicado.

A declaração confirmou avaliação de que a JBS ganhou fôlego sem se desfazer de seu “diamante”: as operações de carne processada e com marca. Mais ‘commoditizadas’, as operações no Mercosul representam só 2% do faturamento da JBS em todo o mundo e pouco mais de mais de 10% da operação de bovinos na América do Sul – o Brasil é a maior operação nessa frente e seguirá sob o comando dos Batista.

A sensação de que as duas companhias saíram ganhando se refletiu na bolsa paulista. As ações da JBS subiram 8,4% no pregão de ontem, a maior alta do Ibovespa. Já os papéis da Minerva subiram 4,8%. Com isso, a empresa dos Batista ganhou R$ 1,6 bilhão em valor de mercado, e a concorrente, R$ 127 milhões.

Ontem, em teleconferência com analistas, o presidente da Minerva, Fernando Galletti de Queiroz, enfatizou o caráter “ímpar” do negócio. Em condições normais de temperatura e pressão, a companhia fundada em 1992 em Barretos (SP) dificilmente conseguiria a posição de liderança no Mercosul, mesmo porque a JBS não abriria mão da operação em tempos de calmaria.

Embora o negócio na Argentina, a primeira incursão da JBS no exterior, fosse visto como a pior aquisição da empresa – o CEO global da JBS, Wesley Batista, já admitiu em eventos que empatar na Argentina já seria um bom resultado -, a aposta no Mercosul era clara. No ano passado, a JBS investiu US$ 80 milhões no Paraguai, inaugurando o primeiro frigorífico construído do zero de sua história.

“Ao invés de termos aquisições pequenas e pontuais, fechamos um pacote que de acordo com o nosso plano de negócios”, afirmou Galletti. Com esse pacote, destacou, a companhia controlada pela família Vilela de Queiroz e pelo fundo saudita Salic “praticamente encerrou o ciclo de expansão de negócios”.

Sendo assim, a Minerva já não busca mais aquisições. “Não há no radar novas aquisições, mesmo em situações oportunísticas”, respondeu Galletti a um analista. Em termos de produção, o único país em que a Minerva poderá fazer novos movimentos é a Colômbia, mas isso só ocorrerá no longo prazo, a depender do desenvolvimento da pecuária e das exportação de carne do país andino. Atualmente, a Colômbia ainda é “iniciante” nesse setor.

Além de considerar concluída a expansão na América do Sul, novas aquisições estão fora dos planos porque a Minerva tem diante de si o desafio de integrar os frigoríficos e de melhorar o desempenho dos negócios da JBS no Mercosul, cujas margens estão distantes dos níveis que a Minerva costuma alcançar.

Na teleconferência, o diretor financeiro da Minerva, Edison Ticle, afirmou que a margem de lucro antes de juros, impostos, depreciação e amortização (Ebitda, na sigla em inglês) dos frigoríficos adquiridos da JBS está entre 4,5% e 5,5%, abaixo da margem de 9,2% da Minerva Foods no primeiro trimestre de 2017.

A despeito disso, a Minerva vislumbra ganhos de sinergias que podem aumentar a margem Ebitda dos negócios em 2,5 pontos-base.

Pelas projeções da Minerva, os US$ 300 milhões que serão pagos embutem um múltiplo (relação entre valor empresarial e Ebitda em dose meses) 5 vezes a 6 vezes. Com as sinergias, esses múltiplos seriam reduzidos para algo entre 3,5 vezes e 4 vezes. “Só um múltiplo abaixo de 4 vezes seria barato”, avaliou o analista de um banco, citando a frustrada compra do frigorífico capixaba Frisa, que sairia por um múltiplo de 3,9 vezes.

Quando anunciou a compra do Frisa, no fim de 2016, a Minerva vislumbrava um negócio moldado ao perfil financeiro conservador. “Fazemos aquisições que desalavancam”, era um mantra na empresa. Com isso, queriam dizer que o Ebitda dos ativos adquiridos seria maior que a parcela anual a ser amortizada.

Desta vez, grande parte dos recursos já será pago à vista. Do total de US$ 300 milhões, 90% será desembolsado pela Minerva à vista, assim que sair o aval dos órgãos antitruste. A expectativa da empresa é que isso ocorra em julho. Os 10% restantes, porém, ficarão retidos por seis meses para o processo de “due diligence”, explicou Ticle.

Na teleconferência, a ausência de uma diligência prévia chamou a atenção dos analistas, que indagaram os executivos da empresa. No início de 2016, lembrou um analista, a Minerva cancelou a aquisição do Frisa justamente devido ao não cumprimento da “due diligence”.

Desta vez, porém, esse risco está descartado, indicou o diretor financeiro. “A gente sabe que os processos de diligência no Brasil costumam ser mais extensos e mais enrolados. [Mas] Nossa experiência com Paraguai e Uruguai é de praticamente zero contingências trabalhistas e tributárias”, argumentou.

Ainda sobre a questão, Galletti lembrou que as operações da JBS no Uruguai, Paraguai e Argentina são auditadas pela KPMG, o que torna o processo “muito mais simples”, disse. No caso do Frisa, a situação era mais complexa porque a empresa capixaba não era auditada por uma das “big four” – as auditorias KPMG, Deloitte, EY e PwC.

Fonte: Infomoney,EFE e Valor Econômico, adaptada e traduzida pela Equipe BeefPoint.

{kind=link}