Outubro sólido levam exportações australianas de carne bovina de volta ao nível de 2016

13 de novembro de 2017

Confinamento supera expectativa e fecha com alta de 12%

14 de novembro de 2017Confira previsões da FAO para o mercado de carnes

FILE - In this Jan. 18, 2010 file photo, steaks and other beef products are displayed for sale at a grocery store in McLean, Va. The meat industry is seeing red over the dietary guidelines. Hoping to rehabilitate its image as critics have encouraged Americans to eat less meat, the industry is swiftly and aggressively trying to discredit a government advisory panel report that they see as damaging. The report, released last month, recommends that people consume fewer red and processed meats and includes the health benefits of lean meat in a footnote, instead of as part of the main recommendations. (AP Photo/J. Scott Applewhite, File)

Sumário

Após a estagnação em 2016, a produção mundial de carne deverá se recuperar em 2017, aumentando em 1,1%, ou 3,5 milhões de toneladas, para 324,8 milhões de toneladas, em meio a aumentos moderados nas carnes bovina, suína e de aves e um ganho modesto na carne ovina. Espera-se que uma grande parte da produção mundial de carne seja originária dos Estados Unidos, do Brasil, da Rússia, do México e da Índia, mas também na Argentina, Turquia e Tailândia.

Após dois anos de queda associada a um processo contínuo de reestruturação e consolidação de fazendas, espera-se que a produção de carne na China, o maior produtor de carne do mundo, permaneça estável em torno do nível de 2016, à medida que expansões na carnes de ovina, suína e bovina vai compensar um declínio acentuado na carne de aves, restringida principalmente pela disseminação da gripe aviária altamente patogênica (HPAI).

O comércio mundial de carnes deverá chegar a 31,5 milhões de toneladas em 2017, 1,2% acima do ano passado, mas o crescimento é mais lento do que os 4,4% registrados em 2016. O comércio mundial de carne bovina deverá registrar a expansão mais rápida, seguida pelo de aves, enquanto o comércio de carne suína e carne ovina pode cair um pouco.

Do lado da demanda, Japão, Angola, Cuba e México, bem como Coreia, Iraque, Chile, Emirados Árabes Unidos e Vietnã deverão acelerar as importações.

Em contrapartida, as importações de carne da China, da UE, do Egito, da Arábia Saudita, da África do Sul e do Canadá podem diminuir, em alguns casos, por um reflexo de maiores ofertas domésticas e, em outros, da queda da demanda após preços internacionais relativamente elevados. Entre os exportadores, os Estados Unidos, a Tailândia, a Índia, a Argentina, a Ucrânia e o Brasil deverão intensificar as exportações de carne em 2017, enquanto UE, Austrália, Nova Zelândia, Paraguai e Chile podem ter queda. Espera-se que a disseminação do HPAI afete a direção e o ritmo da produção e comércio de carne de aves em diferentes regiões.

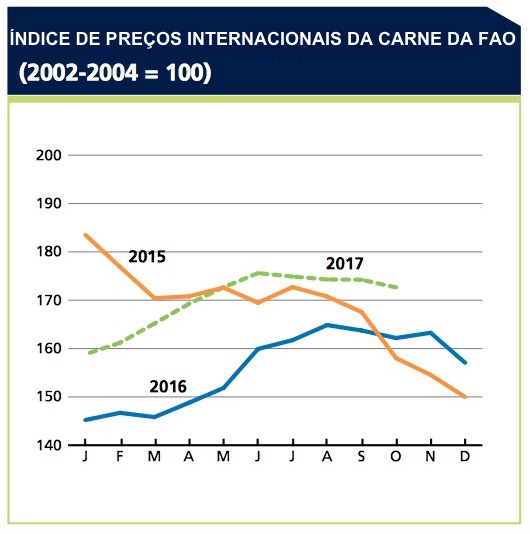

Os preços internacionais de todas as categorias de carne foram moderados durante o primeiro semestre do ano, mas se estabilizaram nos últimos meses devido à intensificação da concorrência e à lenta demanda de importação. Entre as várias categorias de carne, os preços da carne ovina ganharam até 39%, enquanto os preços das carnes bovina, de aves e suína aumentaram em quase 7%.

O índice FAO de preços da carne aumentou 9%, ou 14 pontos, entre janeiro e outubro de 2017, refletindo principalmente os movimentos de preços das carnes bovina, suína e de aves, que apresentam pesos maiores no índice.

Carnes

Aumentos de preços moderados

Após aumento de janeiro a junho de 2017, os preços internacionais da carne se estabilizaram. Na primeira metade do ano, os aumentos de preços foram sustentados por uma forte demanda de importação para a maioria das categorias de carne.

Baixas ofertas para exportação também estiveram por trás do aumento abrupto do preço da carne ovina, além de oferecer suporte aos preços da carne bovina. Desde julho, o aumento da concorrência e a demanda de importação mais lenta pesaram sobre os preços internacionais de todas as carnes.

Produção: crescimento concentrado nas Américas

Depois de estagnar entre 2013 e 2015 e crescer 1,1% em 2016, a produção de carne bovina deverá aumentar em 1,7% para cerca de 70 milhões de toneladas em 2017, somando 1,2 milhão de toneladas na oferta mundial. Espera-se que os Estados Unidos, o Brasil, a Argentina, a Turquia e a China registrem os ganhos mais importantes, enquanto que deverão ser registrados declínios em África do Sul, Rússia e Austrália.

Na América do Norte, produção de carne nos Estados Unidos deverá alcançar o maior volume em nove anos, de 12,1 milhões de toneladas, um aumento de 5,3%. Do mesmo modo, a produção do Canadá pode aumentar em quase 3%, para 1,2 milhões de toneladas. Em ambos os países, as expansões serão sustentadas pelo aumento do peso da carcaça, bem como dos números de abate.

Após três anos de declínios contínuos, a produção na América do Sul deverá se recuperar em 2,1%, para cerca de 16 milhões de toneladas, impulsionada por ganhos consideráveis no Brasil e na Argentina. No Brasil, os produtores estão se beneficiando de um ambiente de produção competitivo, incluindo a disponibilidade de alimentos a preços relativamente mais baratos, reforçados pelo clima bom no ano.

Na Argentina, um período de reconstrução de rebanhos que durou quase quatro anos resultou na expansão do rebanho. Além disso, mesmo que algumas regiões continuem a experimentar o excesso de água após extensas inundações em 2016/17, as condições de pastagem geralmente melhoraram e os preços dos alimentos animais caíram.

Na Colômbia e no Uruguai, a produção deverá aumentar, à medida que o recente ciclo de reconstrução do rebanho acabou, oferecendo uma base para o aumento dos abates e da produção.

Na América Central e no Caribe, as condições climáticas tornaram-se geralmente mais favoráveis em 2017, em comparação com as condições extremas ligadas ao El Niño em 2015 e 2016. Como resultado, a produção na sub-região deverá se recuperar em cerca de 2% este ano.

No México, a produção de carne bovina este ano deverá aumentar, já que os maiores pesos das carcaça compensariam mais um declínio no número de bovinos abatidos. No entanto, as perspectivas bastante positivas para o país e, em termos gerais, para a sub-região podem ser prejudicadas pelos recentes contratempos, como furacões e terremotos.

Na Ásia, a produção de carne bovina na Índia deverá continuar crescendo, mas menos vigorosamente do que em 2016. A desaceleração esperada seria impulsionada principalmente pelo setor informal, cuja produção poderia ser afetada negativamente pela proibição imposta à venda de gado para o abate. É improvável que a mesma proibição prejudique a produção nas operações de gado relativamente grandes e organizadas, aprovadas pelo governo.

Na China, a produção de carne bovina deverá aumentar em 1% para 7,1 milhões de toneladas, apoiada por preços internos estáveis e aumento do abate de vacas leiteiras não econômicas. Além disso, a reestruturação das operações pecuárias da China incentivou alguns proprietários de pequenas fazendas a sair do setor, fornecendo mais gado para o abate.

A produção no Japão deverá diminuir, uma vez que os maiores pesos das carcaças não serão suficientes para compensar o declínio nos números de abate. Na Coreia, um aumento do número de gado e uma queda nos preços dos animais deverão resultar em aumento do abate e da produção de carne.

Na África, é improvável que a produção de carne bovina se recupere, uma vez que as más condições de pastagem persistem em algumas partes do continente, incluindo Quênia, Somália, Etiópia e Tanzânia. Prevê-se um forte declínio da produção na África do Sul, onde a seca de 2016 promoveu o abate de bovinos, enquanto as melhores chuvas em 2017 incentivaram a reconstrução de rebanhos, o que contribui para reduzir o abate de gado e a produção de carne bovina este ano. Enquanto isso, Malavi e Zâmbia, onde as condições climáticas deverão melhorar este ano, podem registrar uma recuperação na produção.

Na Oceania, a produção de carne bovina deverá cair pelo terceiro ano consecutivo, embora apenas em 1,2% em 2017, em comparação com uma queda de 14,4% em 2016. Na Austrália, apesar do lento crescimento do rebanho nacional de gado, indicando o fim da fase de reconstrução do rebanho, a produção de carne bovina em 2017 deverá cair em 1% para 2,1 milhões de toneladas. No entanto, isso dependerá das condições climáticas nos próximos meses, com previsões indicando chances iguais de condições secas e úmidas.

Da mesma forma, a Nova Zelândia pode registrar uma redução de 1,9% da produção de carne bovina, para 604 000 toneladas, já que o pequeno aumento dos pesos das carcaças esperado, especialmente evidentes nos últimos meses, não deverá compensar a redução dos números de abate. Além disso, as melhores condições de pastagem levaram à retenção de gado por períodos mais longos e, por sua vez, reduziram a disponibilidade de gado para abate.

Na UE, a produção de carne bovina deverá permanecer estável, uma vez que os preços dos produtos lácteos relativamente elevados deverão favorecer a venda de gado para abate. Na Rússia, a produção de carne bovina pode cair cerca de 1%, para 1 581 mil toneladas.

Comércio deverá se recuperar

O comércio mundial de carne bovina deverá se recuperar em 2,2%, para 9,1 milhões de toneladas em 2017, após dois anos de declínio. O aumento seria promovido por uma recuperação da demanda de importação, especialmente em China, Japão, Vietnã, Indonésia e Coreia, enquanto são previstos declínios significativos em Egito, Estados Unidos, Canadá e UE.

As importações da China podem atingir 1,5 milhão de toneladas em 2017, um aumento de 6,3%, que está muito abaixo do aumento de 16,2% em 2016. Enquanto isso, importações dos Estados Unidos deverão cair em 1,9%, para 1,2 milhões de toneladas, principalmente devido a uma expansão contínua da produção doméstica.

Entre os fornecedores internacionais, Estados Unidos, Índia, Argentina, UE e Brasil deverão ser responsáveis por grande parte do aumento de 2017 nas exportações mundiais de carne bovina, juntamente com Canadá, México e Ucrânia. Em contrapartida, as exportações de Austrália, Nova Zelândia, Paraguai e Bielorrússia deverão diminuir.

Os Estados Unidos deverão ter um crescimento de 6,9% nas exportações de carne bovina, para 1,3 milhões de toneladas, apoiado pelas ofertas domésticas mais abundantes e disponibilidade limitada na Oceania. O acesso dos EUA ao mercado do Japão, no entanto, será restringido pela tarifa de salvaguarda que foi desencadeada nesse mercado em julho devido aos volumes exportados e que continuará até março de 2018.

O Brasil também deverá registrar um crescimento das exportações, apoiado pelo aumento da produção e pelo aumento do acesso a grandes mercados, como a China, especialmente por meio de acordos bilaterais existentes.

A Índia deverá registrar aumento de 3,2% nas exportações, para 1,7 milhões de toneladas, apoiadas pela demanda contínua de importação de seus mercados tradicionais, incluindo Vietnã, Malásia, Egito e Arábia Saudita, mas também da Indonésia, que recentemente concedeu acesso a cotas.

A UE, com base na expansão das exportações do ano passado, pode ver as exportações de carne bovina aumentarem em mais 10% em 2017, o que os levaria de volta ao seu nível de 2011.

As exportações de carne bovina da Austrália deverão cair apenas em 2%, após uma queda de 20% em 2016, refletindo a flexibilização das restrições de produção e a melhoria do acesso a mercados através de acordos bilaterais com, por exemplo, Japão e Coreia.

Em contrapartida, as exportações de carne bovina da Nova Zelândia deverão cair pelo segundo ano consecutivo, para cerca de meio milhão de toneladas, 3,4% a menos do que em 2016. As exportações de carne bovina da Bielorrússia também podem sofrer uma contração após a proibição imposta pela Rússia que alegou que a Bielorrússia obteve a sua carne da Ucrânia.

Fonte: FAO, traduzida e adaptada pela Equipe BeefPoint.

{kind=link}

1 Comment

Agora é com a gente , eficiência da porteira para dentro, sabedoria para gerir as contas (custeios e investimentos) e termos a competência e sorte de elegermos bons políticos para melhorar nosso Brasil, principalmente a segurança urbana e rural.